Descubre lo que podrías ahorrar para tu jubilación con una copa menos

Descubre el efecto a largo plazo que puede tener un modesto ahorro de 10 euros mensuales

Jóvenes y ahorro para la jubilación: un binomio con mucho margen para progresar. Si de manera general el esfuerzo de planificar la futura jubilación es insuficiente, se hace aún más necesario fomentarlo entre los más jóvenes, a los que les cuesta ver el beneficio de un sacrificio que mostrará la cara en un largo plazo y al que tampoco contribuye la situación muchas veces precaria en su vida laboral.

¿Por qué no ahorran los jóvenes para su jubilación?

Según un estudio realizado recientemente por Aegon sobre un espectro de 12 países y más de 8.000 jóvenes entre 20 y 29 años, existen varias causas, si bien destaca una sobre las demás: el 37% de ellos argumenta falta de dinero como principal motivo para no ahorrar para su jubilación. Un 16% de ellos esgrime la incertidumbre del entorno económico como causa y un 6% expone que no sabe cómo planificar una inversión en el largo plazo.

Entre otras causas se encuentran también la complejidad de los productos de ahorro y no ver la necesidad de ahorrar a largo plazo.

Vamos a analizar y argumentar dos de los principales mitos a este respecto: “no entiendo por qué debo ahorrar para mi futura jubilación” y “no dispongo de dinero para destinar a este objetivo”

El futuro de las pensiones: por qué los jóvenes sí deben ahorrar para su jubilación

Es en cierta medida comprensible que los jóvenes no prioricen en sus planes de gasto y ahorro la gestión de su futura jubilación. Es un evento muy lejano en el tiempo y no son pocos los hitos a los que deben enfrentarse en el corto y medio plazo antes de abordar la jubilación: encontrar un trabajo estable, independizarse, comprar una casa, montar una familia, pagar los estudios de los hijos… ¿Cómo pensar en la jubilación con toda esta colección de eventos importantes por superar?

Sin embargo, y quizá este sea un punto en el que la sociedad requiera un cambio de mentalidad, es necesaria una mayor visión a largo plazo de la vida. El tiempo no perdona y la jubilación llegará en cualquier caso. Y es esencial comprender que la jubilación es una etapa de especial vulnerabilidad respecto a los ingresos y el poder adquisitivo: Tendremos lo que hayamos generado a lo largo de la vida activa, tanto por la vía de las cotizaciones (pensión pública de jubilación) como por la vía del ahorro personal.

Las proyecciones para las futuras pensiones públicas de la actual generación de jóvenes en el entorno de edad de incorporarse al mercado laboral invitan a tomarse este tema en serio. El sistema de pensiones se enfrenta a retos de magnitud irrefutable, como el demográfico. Cada vez vivimos más años mientras que paralelamente desciende la natalidad. Esto supone un mayor número de beneficiarios y un menor número de contribuyentes.

Por tanto, y tomando como ejemplo el de países de nuestro entorno que se enfrentan a retos parecidos y se encuentran más avanzados en sus reformas, el futuro de las pensiones pasa por unas pensiones públicas de menor cuantía que deberán ser complementadas a través de ahorro individual.

No tengo dinero para ahorrar para mi futura jubilación

Es, como hemos visto, el principal argumento de los jóvenes para justificar su falta de planificación de la futura jubilación.

Teniendo en cuenta el hecho irrefutable de que mayores aportaciones generarán un mayor nivel futuro de ahorro, este argumento peca de infravalorar el efecto del ahorro constante en el largo plazo. En definitiva, es frecuente que muchos jóvenes desestimen iniciar un plan de ahorro para su futura jubilación con el argumento de “para lo poco que puedo ahorrar, no ahorro nada”, sin ser conscientes de que ese “poco” puede ser fundamental al cabo de unas décadas.

¿Qué efecto tendría una noche de fin de semana más austera cada mes? ¿O un sábado al mes sin copas? Como todo ahorro, esto es sin duda un sacrificio (de consumo presente en beneficio de consumo futuro). Pero en definitiva un sacrificio asimilable. ¿Es realmente útil y beneficioso ese sábado de austeridad al mes?

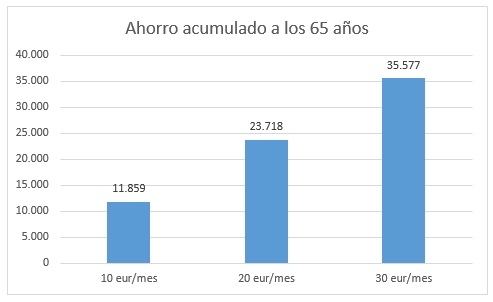

Veamos el efecto en el largo plazo de realizar ese pequeño sacrificio mensual. Suponemos un joven que ahorra desde los 25 años a los 65 años. Suponemos una tasa anual de revalorización del 4% (exclusivamente a efectos ilustrativos)

Aquel que haya conseguido ahorrar 30 euros mensuales de manera constante, habrá acumulado a los 65 años casi 36.000 euros. En el caso de que el ahorro mensual haya sido de 20 euros, se juntará con casi 24.000 euros. Incluso el que solo haya podido destinar 10 euros mensuales, contará con un ahorro extra en la jubilación de casi 12.000 euros.

¿Sigues subestimando el efecto del pequeño ahorro a largo plazo tras este análisis?