La pensión máxima: cómo te afecta y cómo te ayuda el ahorro a complementarla

El tope legal por ley en la pensión puede generar un importante descenso en los ingresos en la jubilación. Aprende a paliar este efecto

¿Cuánto voy a percibir de pensión una vez alcance la jubilación? Esta es una cuestión muy frecuente, especialmente entre aquellos que se acercan al fin de su vida profesional.

España es, en términos de cobertura de las pensiones, uno de los países más generosos de los que conforman la OCDE. De manera aproximada y para un salario medio, la pensión de jubilación de la Seguridad Social cubre un 75% de las rentas del trabajo generadas en los últimos años de vida laboral. Este porcentaje es también conocido como tasa de sustitución.

Esta situación descrita corresponde a la situación de los años presentes. ¿Qué ocurrirá en un futuro a medio y largo plazo? Las reformas introducidas en el sistema de pensiones (que en caso de países de nuestro entorno se encuentran más avanzadas y son un buen indicador) nos llevarán con alta probabilidad a tasas de sustitución más bajas, o lo que es lo mismo, a que la pensión cubrirá un menor porcentaje del salario en activo. Es decir, tendremos que ahorrar más durante nuestra vida laboral si queremos mantener el mismo nivel de vida en la jubilación.

Complementando la pensión pública con ahorro privado

Una vez asumida la necesidad de contar en el momento de la jubilación con un ahorro que nos permita mantener ese nivel de vida y enfrentarnos a posibles imprevistos, tenemos dos tareas importantes y a realizar con la mayor antelación posible: Cuantificar con la mayor precisión posible ese monto de ahorro y… ¡empezar a ahorrar!

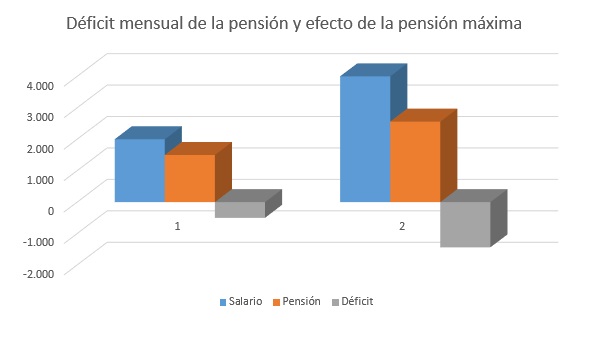

Vamos a realizar un sencillo ejemplo con cálculos aproximados para acercarnos a esta cuestión. Suponemos una persona que accede a la jubilación a los 65 años con un salario previo de 2.000 euros, por el que ha venido cotizando los últimos años. En base a la tasa de sustitución media, esta persona percibiría una pensión en el entorno de los 1.500 euros.

Tiene por tanto un déficit mensual de 500 euros y deberá por tanto disponer de 6.000 euros anuales para cubrirlo si desea mantener su nivel de vida.

Si además suponemos una esperanza de vida de 81 años, concluiremos que deberá hacer frente a dicho déficit durante 16 años y por tanto, necesitará en la jubilación un capital aproximado de 96.000 euros (desestimamos el rendimiento del ahorro para hacer una aproximación más sencilla).

¿Y si aplica la pensión máxima?

Supongamos ahora el caso de una persona con un salario elevado y que por tanto ha cotizado por bases altas. En este caso la tasa de sustitución es mucho menor, puesto que al existir el tope legal, la cuantía de la pensión no guardará proporción con las bases de cotización.

Tomemos los datos del ejemplo anterior, pero supongamos que en este caso la persona tiene un sueldo previo a la jubilación de 4.500 euros. Ahora, el déficit mensual se dispara, pues aplicará la pensión máxima (2.683,34 euros en 14 pagas mensuales, equivalentes a 37.566,76 euros en cómputo anual).

Si la persona en este segundo ejemplo desea mantener el nivel de vida, deberá cubrir personalmente sus ingresos con 1.816,66 euros. Ahora el déficit anual es de 21.799,92 euros y serán necesarios aproximadamente 357.300 euros durante toda la jubilación para hacer frente a él.

El efecto de la pensión máxima multiplica casi por cuatro las necesidades de ahorro. Evidentemente, es un cálculo absoluto y no relativo, porque la persona del segundo ejemplo tiene mayores ingresos y mayor capacidad de ahorro, pero ocurre que si esta segunda persona descuida el ahorro para su jubilación y lo inicia tarde, probablemente no pueda generar un “colchón” suficiente para cubrir ese déficit y se alejará mucho de su nivel de vida previo.

Pese a que en los últimos años se han incrementado las bases de cotización máximas, aquellos que cotizan por las mismas van a verse también afectados por las reformas paramétricas del sistema, incluso en mayor medida, puesto que pese a cotizar por bases elevadas se verán afectados por un futuro en el que habrá una menor dispersión entre las pensiones más altas y las más bajas.

La necesidad de planificar la jubilación está presente en todos nosotros. Es fundamental además estimar en qué medida la jubilación nos restará nivel de vida (en este caso es especialmente reseñable el caso de aquellos que tienen salarios elevados) y realizar un planteamiento realista para ser capaz de recuperarlo con nuestro ahorro personal.