¿Qué ventajas traerán los nuevos planes de ahorro 5?

Están pensados para fomentar el ahorro conservador, con un límite de aportaciones de 5.000 euros anuales, y sus rendimientos estarán exentos de tributar en el IRPF. Además, en el momento del rescate, asegurarán el 85% de lo aportado.

Una de las novedades que hatraído elproyecto de reforma fiscal que actualmente se encuentra en proyecto de leyy que entrará en vigor el 1 de enero de 2015 son losllamados planes de Ahorro 5, un instrumento pensado para fomentar el ahorroconservador y cuyos rendimientos estarán exentos de tributar en el IRPF. Tendrán un límite de aportaciones de hasta5.000 euros anuales. La articulación de estosplanes de ahorro se hará mediante cuentasde ahorro o seguros, que deberán mantenerse durante cinco años seguidos,sin interrupciones ni retiradas parciales del capital. Todavía han de conocerse las propuestas comerciales quecomenzarán a lanzar las entidades financieras y las aseguradoras para dar formaa esta propuesta del Gobierno, pues hay que tener en cuenta que no es hasta el1 de enero de 2015 cuando podrán comercializarse estos planes. La pregunta es si estosplanes serán útiles para los ahorradores y serán vehículos de ahorro conimportantes ventajas y que incentivarán dicho ahorro. Analizando suscaracterísticas, estos planes pueden ayudar fundamentalmente por tres razones: en primer lugar, permiten vehiculizar el ahorro a medio y largo plazo perocon una liquidez atractiva, permitiendo el rescate a los cinco años. En segundo lugar, tienenuna fiscalidad más favorable que la de otros productos de ahorro e inversión,cuyos rendimientos han de tributar en su totalidad como rendimientos delcapital. En este caso, los intereses generados estarán exentos de tributar a Hacienda, con una inversión dehasta un tope de 5.000 euros al año, siempre que los ahorros se mantengan en elplan esos cinco años como mínimo, sin retiradas parciales de capital.Si el particular decide retirar los fondos antes de que se cumplan los cinco años, la entidad financiera deberá aplicar una retención o pago a cuenta del 19% de las rentas satisfechas desde la apertura del plan. En tercer lugar, la entidad de crédito o entidad aseguradora garantiza alvencimiento al menos el 85% de lo aportado durante la vida del plan de ahorro alargo plazo, con lo que cuentan con cierto margen de seguridad.

Analizando las ventajas...

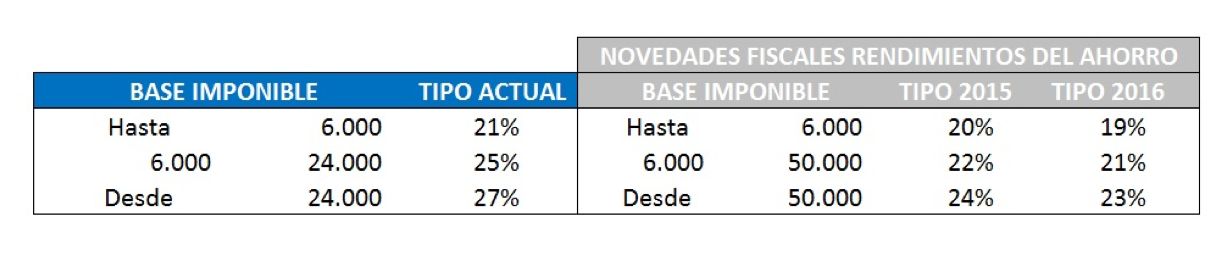

La ventaja de la liquidezes importante, aunque hay que considerar que hay en el mercado otros vehículosde ahorro que exigen menor periodo de inversión, como los depósitos bancarios oalgunos fondos de inversión, que pueden tener o no exigencias temporales de mantenimiento del capital pero que suelen estar por debajo de los cinco años. En cuanto a la seguridad, la garantía del 85% del capital implica que el cliente podría llegar a asumir unas pérdidas del 15%, lo cual deja cierto margen de inversión en productos con algo de riesgo. Esa ventaja es clave junto a la fiscal: el hecho de que estos planes permitanliberar a los rendimientos obtenidos de tributación es una característica que merecela pena analizar. Por ejemplo, si una personadeposita 5.000 euros -el máximo permitido al año- en un plan de ahorro 5 con una rentabilidad anual del 3% yobtiene cada año ganancias de 150 euros, podrá obtener todos sus rendimientossin penalizaciones. Por el contrario, si esa persona deposita esos 5.000 eurosen un depósito o un fondo de inversión a cinco años, tendrá una penalización fiscal del 21% sobre esos150 euros en 2014, del 20% en 2015 y del 19% a partir de 2016. Es decir, una penalización de 142,5 euros a lo largo de los cinco años. Éstos son los tipos a losque tributará el ahorro en vehículos sin beneficios: