Tribuna de Rafael Doménech y Enrique Devesa: Pensiones públicas, más allá del IPC

Durante los dos últimos trimestres la Encuesta de Población Activa ha arrojado un aumento de la tasa de desempleo desestacionalizada, lo que podría estar indicando que la economía española habría cerrado la brecha de producción tras la crisis económica. De ser cierto, la economía estaría en una situación cíclica neutral en la que ha sido incapaz de cerrar su déficit del sistema público de pensiones.

En este entorno, las previsiones apuntan a que el déficit del sistema contributivo se situará en 2019 por encima de los 20 mil millones, casi 2.300 euros anuales por pensionista o 1.050 euros por afiliado. A pesar de que la Seguridad Social recaudará este ejercicio más de un 18% respecto a lo obtenido en 2008 con un número similar de afiliados, este aumento de la recaudación no ha sido suficiente para contener el déficit. La razón es el intenso aumento del gasto, que en 2019 habrá aumentado un 52% respecto a 2008. En la medida que la economía se encuentre en una situación cíclica neutral, el déficit contributivo existente (1,6% del PIB) tendría carácter estructural, por lo que sólo podría reducirse con reformas de la misma naturaleza, tanto por el lado de los ingresos como por el del gasto.

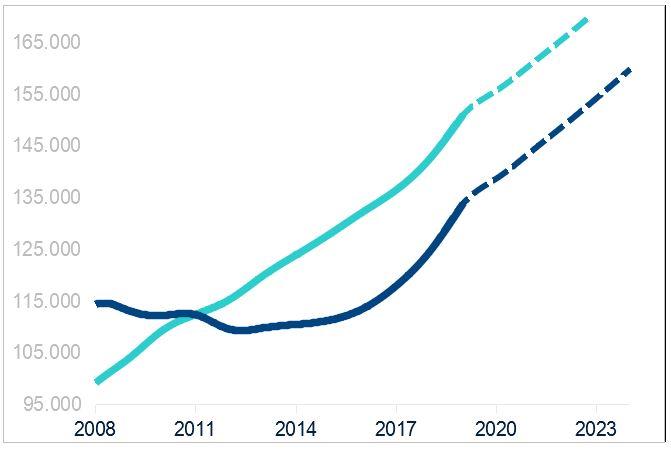

Gráfico 1: Ingresos y gastos computables en el Índice de Revalorización de las Pensiones. De 2019 a 2023 previsiones en base a MINECO y MEYSS. Fuente: BBVA Research en base a Devesa, Doménech y Meneu (2019).

Lamentablemente, tras las reformas de 2011 y 2013 no se han adoptado medidas complementarias que permitan corregir el déficit existente. Al contrario, las medidas de 2013 están temporalmente suspendidas. Además, el crecimiento tendencial del gasto en términos reales (descontado el crecimiento de los precios) está muy por encima del crecimiento de los ingresos, que guardan una estrecha relación con el PIB. La mayor parte de las estimaciones del crecimiento potencial de la economía española se sitúan entre el 1,5% y el 2%. Sin embargo, el número de pensiones mantiene un crecimiento del 1,1% y las proyecciones apuntan a que aumentará unas décimas a medida que se empiece a jubilar la generación del baby boom. Por su parte, el efecto sustitución, generado principalmente por el alta de pensiones más elevadas que las que causan baja, hace que el gasto en pensiones crezca un 1,7% anual y que se haya acelerado respecto a años anteriores. Con este crecimiento en el número de pensiones y el efecto sustitución, y en ausencia de revalorización, el gasto en pensiones está creciendo a tasas anuales del 2,8%, alrededor de un punto por encima del crecimiento potencial de la economía española. En estas condiciones el déficit estructural del sistema seguirá aumentando.

Las proyecciones de hasta dónde puede aumentar este déficit del sistema de pensiones sin medidas correctivas dependen de muchos factores difíciles de prever. Todo apunta a que en escenarios bastante prudentes el déficit podría multiplicarse por cuatro y hay que hacer supuestos optimistas (aunque factibles) para prever que sólo se triplique.

Casi todas las previsiones apuntan a que, incluso con supuestos favorables de crecimiento de la población y del empleo, la demografía jugará en contra. Para mantener el sistema actual sin cambios (incluso sin reducir el déficit actual del 1,6% del PIB), en las próximas décadas serían necesarios unos 29 millones de cotizantes para poder pagar los más de 15 millones de pensiones previstos en 2050. Las proyecciones de población actuales están muy por debajo de esta cifra. Con la edad de jubilación actual, la tasa de dependencia (población con edad superior a la de jubilación sobre la población en edad de trabajar) previsiblemente se duplicará.

El retraso en la edad de jubilación ayudaría mucho, pero tampoco puede esperarse que sea capaz de evitar el aumento del déficit. Sobre todo, porque ni siquiera se ha puesto en marcha en 2019 el Factor de Sostenibilidad de la reforma de 2013, una medida diseñada para evitar el aumento del déficit actuarial. Con las proyecciones actuales de población, para evitar el aumento de la tasa de dependencia y del déficit del sistema, la edad de jubilación debería aumentar progresivamente hasta los 76 años en 2050, lo que parece muy poco probable.

El aumento de la productividad ayudaría bastante, pero de manera temporal y no evitaría la disminución de la pensión media sobre salario medio para reducir el déficit. Si la productividad y los salarios aumentan se puede reducir el déficit mientras ese aumento no se refleje en pensiones mayores, dado el carácter contributivo del sistema. Pero para reducir el déficit a largo plazo sería necesario reducir la tasa de prestación, lo que resultaría más asumible cuanto más crezca la productividad y más margen haya para aumentar las pensiones, aunque sea por debajo de los salarios. Actualmente las nuevas pensiones están entrando en el sistema de media con un déficit actuarial del 36%, que irá disminuyendo hasta el 28% cuando la reforma del 2011 esté plenamente en vigor en 2027. De manera gradual las pensiones iniciales deberían corregir ese déficit para equilibrar el sistema, lo que un sistema de cuentas nocionales individuales hace de manera automática, como en Suecia. Esa corrección del déficit actuarial no implica una disminución de la pensión inicial, ya que siempre podría evitarse aumentando libremente la edad de jubilación. Además, el incremento de la productividad permitiría que esta transición, que podría durar entre una y dos décadas, se hiciera con pensiones crecientes, aunque la tasa de prestación podría disminuir.

¿Puede el diseño del sistema de pensiones ayudar a este aumento de la productividad? La productividad depende de muchos factores, como la mejora de la educación y del capital humano, de la inversión, de la investigación, innovación y desarrollo de nuevas tecnologías, de unas administraciones públicas eficaces, de regulaciones laborales eficientes, y de mercados competitivos. Pero también de que el sistema de pensiones sea más contributivo, lo que incentiva a los trabajadores y a las empresas a aumentar sus bases de cotización presentes y futuras mediante una mayor productividad.

Además de las alternativas anteriores, la reducción del déficit puede plantearse mediante un aumento de los impuestos. De manera transitoria podría ser una alternativa mientras otras medidas de carácter permanente vayan gradualmente corrigiendo el déficit estructural del sistema. Y, sobre todo, es la manera actual de financiar el complemento de la pensión mínima. Pero plantear el aumento de la presión fiscal como una medida permanente y de carácter general para cubrir cualquier aumento del déficit futuro tiene muchos inconvenientes. Si se hace mediante cotizaciones sociales sería a costa de una menor contributividad y de un encarecimiento del factor trabajo. El aumento de las bases de cotización para cubrir el déficit previsto equivaldría a una cifra entre 3.000 y 4.000 euros anuales por afiliado a la Seguridad Social. Si se opta por subidas de otros impuestos, entonces hay que tener en cuenta que habría que financiar anualmente un déficit entre 4,5 y 6 puntos de PIB en las próximas tres décadas, aproximadamente la mitad de lo que actualmente recaudan todos los impuestos directos o indirectos por separado.

Como principio general, actualizar anualmente las pensiones con el IPC debe ser una aspiración de todo sistema público de pensiones. Pero para ello hay que diseñarlo bien y asegurar su sostenibilidad ante condiciones económicas, sociales y tecnológicas cambiantes. Esto exige introducir mecanismos automáticos que incentiven carreras laborales más largas y ajusten la cuantía de la pensión inicial de manera gradual en función de la esperanza de vida y del equilibrio financiero del sistema. Es lo que países como Suecia hicieron hace décadas al pasar a un sistema de reparto de cuentas nocionales individuales. De lo contrario, el déficit del sistema público de pensiones en lugar de corregirse se ampliará, poniendo en peligro un pilar básico del estado de bienestar, donde las subidas de hoy se pueden convertir en los recortes de mañana. Afortunadamente estamos a tiempo de evitar las malas experiencias de algunos países europeos, y de aprender y llevar a cabo las de aquellas sociedades que mejor han abordado los retos para asegurar pensiones sostenibles y suficientes.

Este artículo es la versión extensa del publicado en la edición impresa de El Mundo, el 6 de noviembre de 2019.