Salud financiera 7 Ene 2019

Analizamos un plan de pensiones garantizado

Orientados a inversores conservadores, tienen una serie de peculiaridades que debes conocer

Los planes de pensiones son un popular instrumento de ahorro a largo plazo, fundamentalmente orientados a cubrir necesidades de capital en el momento de la jubilación, aunque también contemplan otro tipo de contingencias que permiten su rescate, como son invalidez, fallecimiento (en este caso destinado a beneficiarios) y ciertos supuestos excepcionales como enfermedad grave o desempleo.

Tipos de planes de pensiones

La principal categorización en los planes de pensiones es la que se refiere a su vocación inversora y que determinará por tanto para qué tipos de ahorrador son aptos. Así vemos, de modo esquemático, cuatro principales categorías:- Planes de pensiones de renta variable: Aquellos que invierten en activos de renta variable, con el objetivo de lograr elevadas revalorizaciones en el largo plazo. Para lograr este fin, pueden verse sometidos a elevada volatilidad en cortos plazos, por lo que se encuentran enfocados fundamentalmente a ahorradores que se encuentran con un amplio horizonte temporal hasta su jubilación y por tanto disponen de ese largo plazo para recoger los frutos de esta política de inversión.

- Planes de pensiones de renta fija: Son planes que invierten en activos de baja volatilidad y que por tanto se comportan de manera relativamente estable en el tiempo. A cambio, aspiran a rentabilidades más modestas. Son adecuados para aquellos inversores que no disponen de un amplio horizonte hasta su jubilación y que por tanto deben primar la estabilidad de su ahorro por encima de otros criterios.

- Planes de pensiones mixtos: Se encuentran a caballo entre los dos anteriores, invirtiendo parte de su cartera en activos de renta variable y parte en activos de renta fija. El porcentaje de cada uno de estos dos tipos de activos determinará el perfil del plan y por tanto el tipo de inversor al que van destinados. Podrán ser planes de pensiones mixtos de renta fija o planes de pensiones mixtos de renta variable. Serán adecuados para inversores que se encuentren a medio camino de su jubilación.

- Planes de pensiones garantizados: Estos productos tienen una vocación de inversión claramente conservadora, ya que el partícipe sabe que recuperará al vencimiento la totalidad del capital inicial invertido, siempre y cuando mantenga su dinero hasta el vencimiento. Son recomendables para ahorradores que se encuentran cerca de su jubilación y cuya prioridad es consolidar el ahorro.

Variables a tener en cuenta

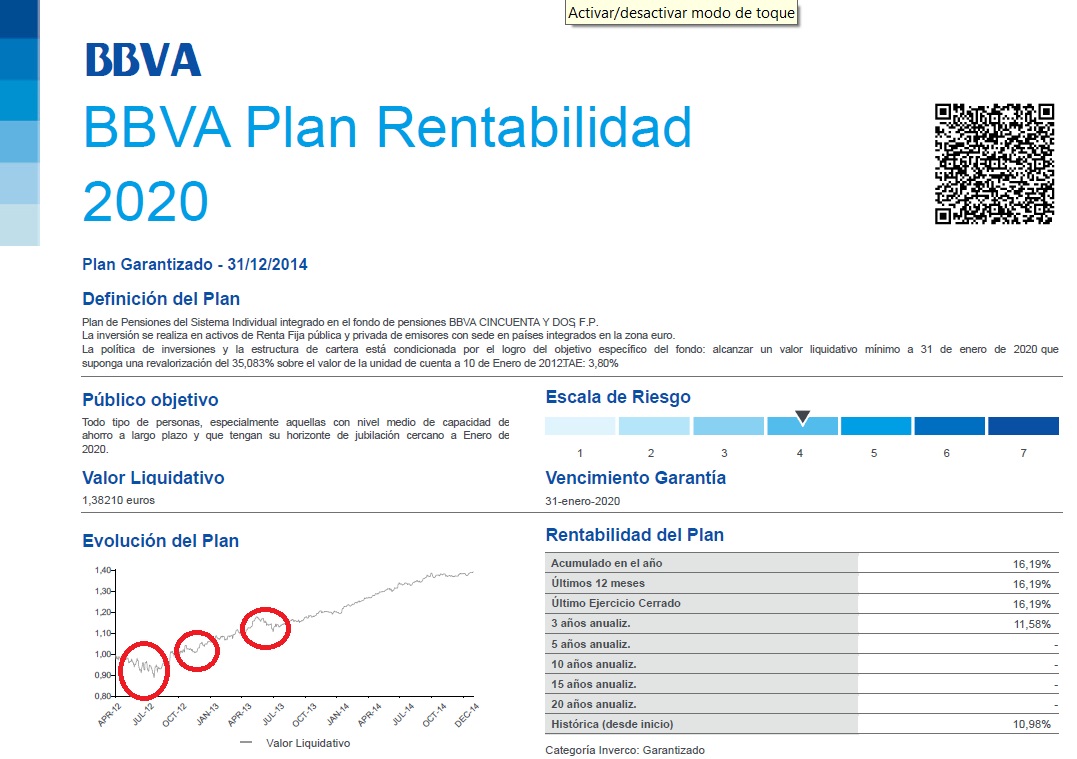

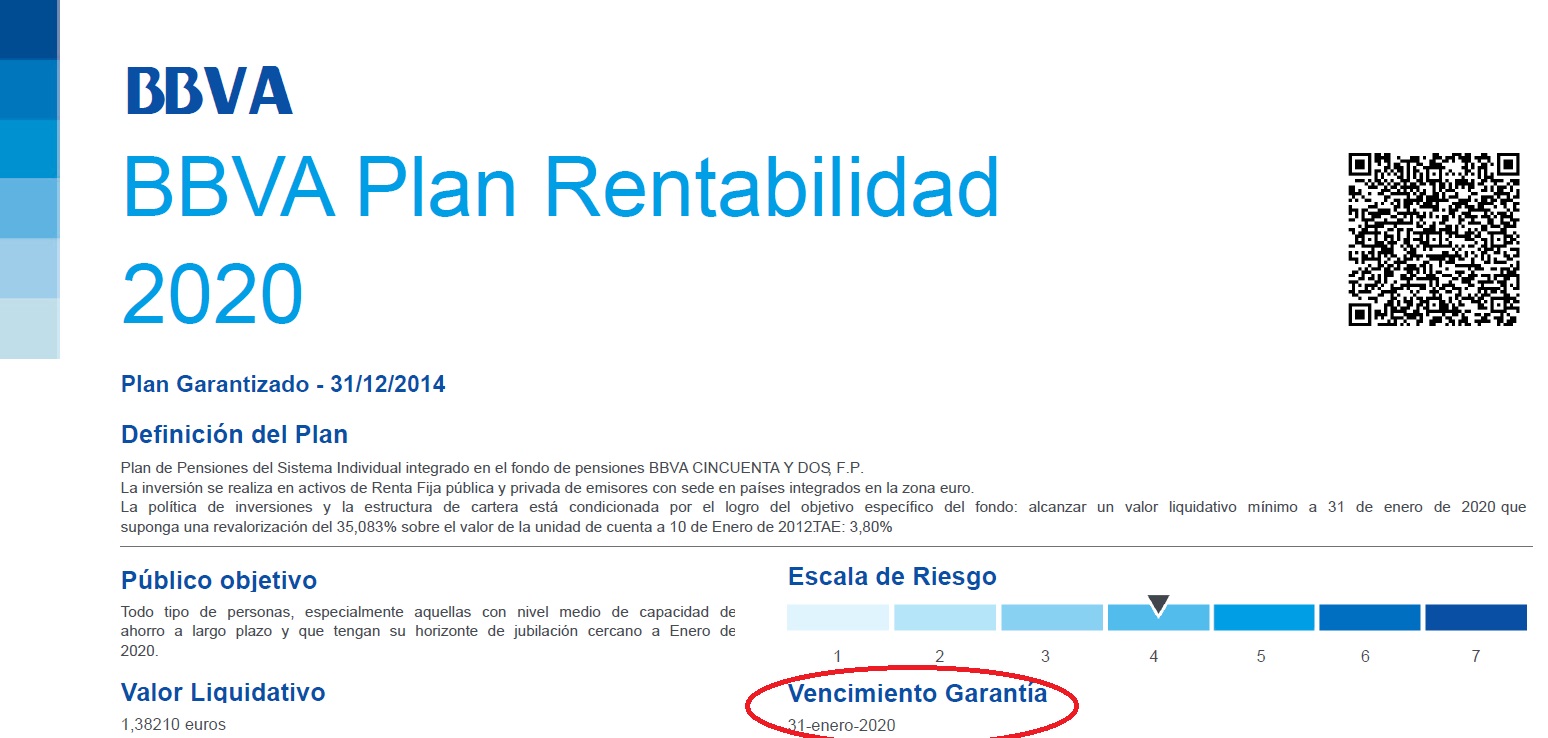

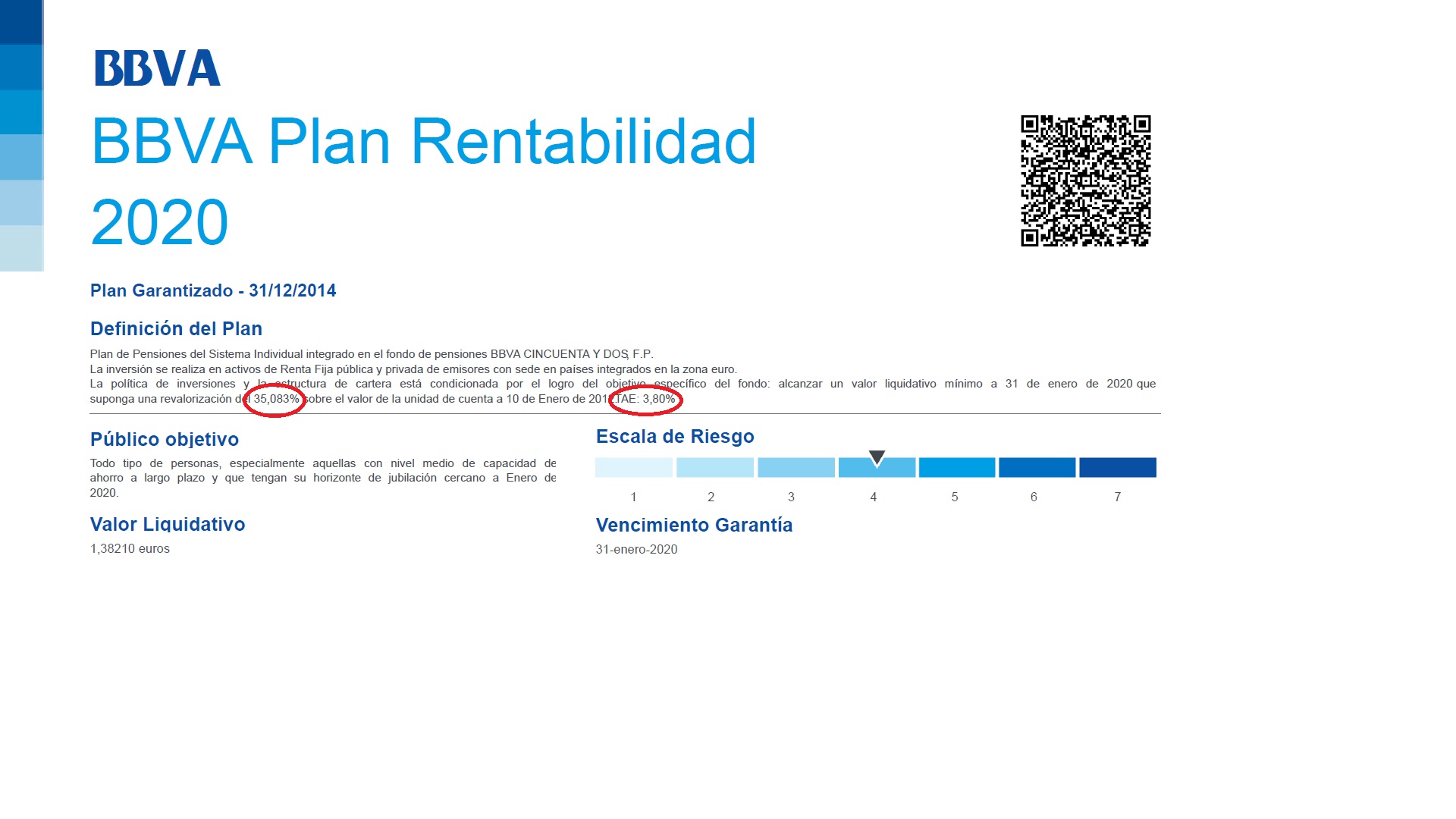

Tomamos para este ejemplo el plan de pensiones garantizado BBVA Plan Rentabilidad 2020.Fecha de vencimiento

Debemos alinear la fecha de vencimiento del plan de pensiones garantizado en el que decidamos posicionarnos con la fecha en la que estimamos que vamos a disponer del capital, o en todo caso asegurarnos de que no vamos a tener necesidades previas a dicha fecha, puesto que el valor de reembolso garantizado solo aplica en dicho momento. En el caso de nuestro ejemplo la fecha de vencimiento a la cual se garantiza la revalorización del plan es el 31 de enero de 2020.

Fecha de inicio del plan

Es la fecha desde la cual se garantiza la revalorización final. En el caso de nuestro ejemplo, la rentabilidad garantizada a 31 de enero de 2020 se ofrece como revalorización desde fecha 10 de enero de 2012.

Evolución hasta vencimiento

La rentabilidad garantizada, como hemos visto anteriormente, aplica a fecha de vencimiento. Hasta entonces, el plan tendrá una valoración de mercado acorde con la evolución de los activos que tenga en cartera. Por tanto, en caso de reembolso anterior a la fecha de vencimiento, será la valoración de mercado la que determine el importe que finalmente se percibirá.