Jubilación 4 Nov 2020

¿Anticipar la jubilación?: Impacto en la pensión

Analizamos el impacto de anticipar voluntariamente la jubilación frente a esperar a la jubilación ordinaria

La Seguridad Social ofrece la posibilidad de optar por la jubilación anticipada por cese voluntario de la actividad. Es necesario para ello acreditar al menos 35 años cotizados.

¿En qué consiste esta modalidad?

Aquellos trabajadores que decidan acceder a esta jubilación anticipada podrán retirarse 2 años antes de la edad legal, que para 2020 es de 65 años y diez meses para aquellos que acrediten menos de 37 cotizados y de 65 años para los que aporten una carrera de cotización superior. En 2021 la edad legal será 66 años para aquellos que hayan cotizado menos de 37 años y 3 meses y 65 años para los que hayann cotizado más. Por tanto, y en función de los años cotizados, se podrá acceder a la jubilación a partir de los 63 años y 10 meses en 2020 y de los 64 años en 2021. Podrán acogerse a ella los trabajadores de todos los regímenes, siempre que la pensión resultante supere la pensión mínima que le correspondería al interesado por su situación familiar al cumplir la edad legal de jubilación.¿Percibiré la pensión íntegra si opto por esta modalidad?

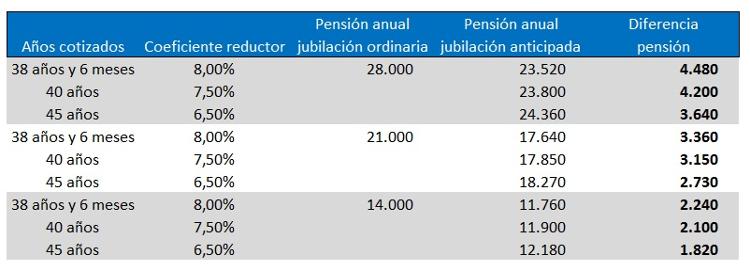

No. La jubilación anticipada implica la aplicación de unos coeficientes reductores en el cálculo de la pensión, que se harán efectivos desde el cálculo inicial de la misma (Quiero jubilarme antes de tiempo. ¿Qué condiciones y requisitos he de cumplir? ). A mayor número de años cotizados, menor será el coeficiente reductor a aplicar. La existencia de estos coeficientes se explica por la necesidad de equilibrar el mayor número de años en los que se va a cobrar pensión frente a los que se jubilan a la edad ordinaria. Es decir, se percibe menos importe pero durante más tiempo.Ejemplo práctico

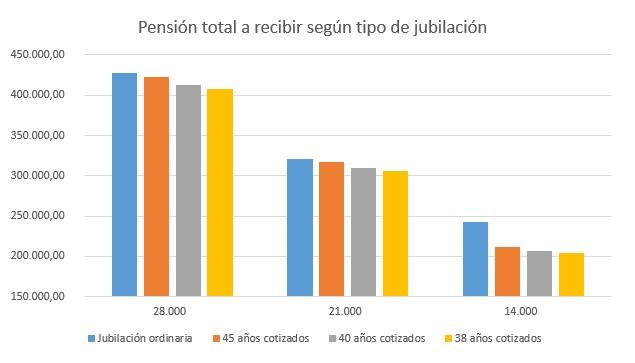

Vamos a suponer 3 supuestos de pensión anual neta: 28.000 euros, 21.000 euros y 14.000 euros. A su vez, vamos a reconocer para cada uno de ellos 3 escenarios de cotización distintos que darán lugar a distintos coeficientes reductores: 38 años y seis meses cotizados, 40 años cotizados y 45 años cotizados. Compararemos la jubilación ordinaria a los 67 años, que será la edad legal que quede fijada en 2027, con la opción de jubilarse dos años antes, a los 65 años.

Cálculo en términos globales

Sabemos que el optar por la jubilación anticipada reduce nuestra pensión pues implica que la cobraríamos durante un mayor número de años. ¿Cuál es entonces el efecto sobre el monto global de pensión pública a percibir? Es decir, sobre el total de capital que vamos a percibir durante nuestra jubilación. Vamos a suponer para este ejemplo una esperanza de vida de 82 años (esto implicará que la jubilación a edad ordinaria implica 15 años de cobro de pensión y la jubilación anticipada 17 años de cobro de pensión) y vamos a suponer una revalorización anual de la pensión del 0,25%.