Así son las pensiones de jubilación en Noruega

El sistema noruego de pensiones consiste en un sistema mixto de reparto y capitalización, con unos ingresos medios durante jubilación (tasa de sustitución) de entre el 50-65% del salario previo.

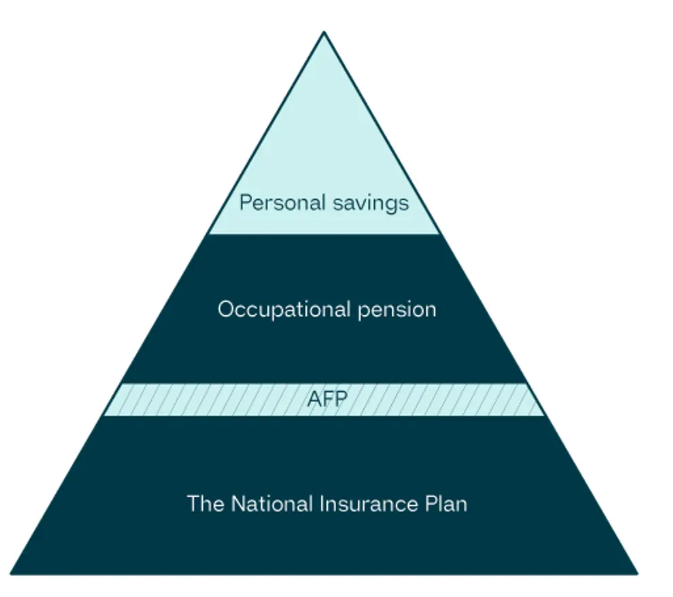

Un sistema de pensiones con tres Pilares…

En Noruega, el sistema de pensiones consta de tres Pilares:

- La pensión pública de jubilación del Plan Nacional de Seguro (folketrygden), financiada través de las contribuciones obligatorias de los trabajadores, quienes cotizan un 18,1% de su salario. La cantidad que se recibe depende del número de años trabajados y del nivel de ingresos a lo largo de la vida laboral. Para recibir la pensión completa hay que cotizar 40 años y la tasa de sustitución de esa pensión completa es del 66%.

- La pensión del sistema de empleo o la pensión de jubilación anticipada contractual (AFP) de los empleadores. Todos los trabajadores por cuenta ajena, tanto del sector público como del privado, están cubiertos por planes de pensiones ocupacionales.

Todos los empleados del sector público y aproximadamente a la mitad de los empleados del sector privado están cubiertos por el plan de AFP (en aquellos casos en que el empleador este acogido a un convenio colectivo (tariffavtale) que incluya AFP y el trabajador cumpla ciertas condiciones individuales). Es la Administración Noruega de Trabajo y Bienestar (NAV) la que decide si una persona es para AFP elegible (tiene derecho a participar). - El ahorro individual y personal complementario para jubilación a través de planes de pensiones privados.

Pensión pública de jubilación del Sistema Nacional de Seguridad Social (folketrygden) en Noruega

Tienen derecho a una pensión de jubilación del Plan Nacional de Seguridad Social (folketrygden) de Noruega aquellas personas que hayan vivido o trabajado en Noruega durante al menos cinco años desde la fecha en que cumplieron los 16 años.

Por tanto, se puede recibir una pensión de jubilación de Noruega si ha estado cubierto por el seguro nacional o ha recibido ingresos pensionables en Noruega durante al menos cinco años.

Noruega tiene varios acuerdos internacionales de Seguridad Social, por lo que el anterior requisito puede cumplirse combinándolo con períodos de seguro social en otros países.

En general, el trabajador debe seguir afiliado a la Seguridad Social noruega (al Plan Nacional de Seguro) para tener derecho a una pensión de jubilación de Noruega, aunque hay varias excepciones a este requisito. Incluso si no se ha estado activo durante la etapa laboral, es posible tener derecho a una pensión básica de Noruega.

Trabajadores por cuenta propia y trabajadores transfronterizos

Estos trabajadores si ha vivido en Noruega y ha estado afiliado al Sistema Nacional de Seguridad Social durante al menos cinco años, tiene derecho a una pensión de jubilación. Si, además de este período, ha tenido ingresos pensionables, recibe una pensión de jubilación más alta en función de sus ingresos. La pensión de los autónomos se calcula de la misma manera que para los trabajadores por cuenta ajena.

Edad de jubilación

La edad de jubilación es de 67 años. Depende del trabajador decidir cuándo y cómo desea cobrar su pensión de jubilación, y cuánto tiempo desea trabajar compatibilizándolo con pensión.

En algunos casos, es posible comenzar a cobrar anticipadamente la pensión de jubilación a partir del mes siguiente a cumplir los 62 años. Para optar a cobrar su pensión de jubilación antes de cumplir los 67 años, se debe haber devengado una pensión suficiente. La edad media de jubilación efectiva en la actualidad son 65 años.

Compatibilidad de trabajo y pensión

Es posible combinar el trabajo y la percepción de la pensión, hasta el año en que cumpla 75 años inclusive. También puede optar por retirar un determinado porcentaje de su pensión y guardar el resto para más adelante.

Cálculo del importe de pensión pública de jubilación

Noruega ha implementado una reforma de las pensiones, que entró en vigor en 2011. Tras esa reforma, la obtención de la pensión de jubilación del Plan Nacional de Seguro varía dependiendo del grupo de edad en el que se encuentre la persona.

La cuantía de tu pensión de jubilación del Plan Nacional de Seguridad Social depende de los años que se haya trabajado y de lo que se haya ganado en esos años. Esa pensión es vitalicia (cesa en el momento de fallecimiento), sin causar derecho a pensión de viudedad ni orfandad.

Las reglas para la acumulación y el cálculo de los derechos de pensión varían según el año de nacimiento:

Para los nacidos a partir de 1963: se les aplica íntegramente las nuevas reglas

Un porcentaje de sus ingresos anuales se agrega al saldo de su pensión. Todos los años de obtención de ingresos (salarios) hasta los 75 años acumulan derechos de pensión y contribuyen al pago de su pensión.

El 18,1% del salario pensionable del trabajador, hasta un máximo de 7,1 veces el importe básico promedio del Seguro Nacional (G) (es decir, hasta un salario pensionable máximo de 76.612 euros (*)), se agrega al saldo acumulado de su pensión cada año (es decir, se cotiza). Ese saldo de pensión es la base para el pago de la pensión.

(*) 124.028 coronas de importe básico promedio X 7,1 =880.598,8 coronas X 0,087 (conversión a euros) =76.612 euros salario pensionable máximo -base máxima de cotización).

Desde el año 2010, los trabajadores pueden empezar a acumular derechos de pensión a partir del año en que cumplan 13 años. Si en 2010 tenían 14, 15 o 16 años, también acumularán derechos de pensión a partir de 2010. Si tenían 17 años o más en 2010, acumulará derechos de pensión desde el año en que cumplió 17 años.

Importe de pensión a percibir según las nuevas reglas

Los derechos de pensión acumulados por el trabajador se distribuyen a lo largo del espacio de tiempo de esperanza de vida de su cohorte de edad, a lo que se denomina ajuste de la esperanza de vida. Si la esperanza de vida siga aumentando, cada cohorte de edad tendrá que trabajar un poco más que la anterior para conseguir lograr la misma pensión.

Cuantos más se demore el inicio del cobro de la pensión de jubilación, mayor será tu pensión mensual.

Para los nacidos antes de 1954: se les aplican las reglas de cálculo de pensión antiguas

Las reglas antiguas consisten en que los ingresos pensionables anuales del trabajador se convierten en puntos de pensión. Para tener derecho a los puntos de pensión, los ingresos pensionables deben ser de al menos el importe básico medio de la Seguridad Social para el año en cuestión. Se necesitan 40 años de puntos de pensión para tener derecho a todos los puntos (es decir, para acceder a la pensión completa, lo que supondría en torno al 66% del salario medio previo a jubilación).

Cómo acumular los derechos de pensión con las reglas antiguas

Por cada año que se obtengan ingresos que superen la cuantía básica promedio del Seguro Nacional (G), se ganan puntos de pensión. Los 20 años con más puntos y el número de años que acumuló puntos de pensión determinarán el importe de su pensión. El número máximo de años que se pueden tener en cuenta son 40.

Si el período en que se ha estado cubierto por el Plan Nacional de Seguro es inferior a 40 años, se recibirá una pensión menor. El período considerado suele ser el comprendido entre los 16 años y el año en que se cumplen 66 años y además se haya trabajado o vivido en Noruega. Un año de puntos de pensión equivale a un año completo de cobertura del Plan Nacional de Seguros.

¿Qué importe de pensión se puede obtener de acuerdo a las reglas antiguas?

En las normas antiguas, la pensión de jubilación se compone de dos prestaciones: una pensión básica y una pensión complementaria.

La pensión básica se calcula sobre la base de la cuantía básica (G) y aplicando las normas de ajuste de la esperanza de vida.

- Para tener derecho a una pensión básica completa, se debe contar un período de seguro nacional (cotizaciones) de, al menos, 40 años.

- Antes de 2021, se necesitaba un período de cotización de, al menos, tres años para tener derecho a una pensión básica. A partir de 2021, el requisito es tener, al menos, cinco años.

- La pensión básica para personas casadas o con pareja de hecho será un 90% de lo que se percibiría como soltero.

La pensión complementaria se acumula principalmente a través de los ingresos pensionables que se han tenido y sus puntos de pensión, con estas reglas:

- Para tener derecho a una pensión complementaria completa, también debe tener un período de seguro nacional (periodocotizado) de, al menos, 40 años.

- Los que accedieron a pensión antes de 2021, necesitaban contar con, al menos, tres años de pensión para tener derecho a una pensión complementaria. A partir de 2021, el requisito es de cinco años.

- No se acumulan derechos de pensión por periodos anteriores a 1967

- Las personas que han nacido a partir de 1943, pueden acumular derechos sobre los ingresos pensionables desde los 17 años hasta el final del año en que cumpla 75 años.

- Las prestaciones por desempleo, invalidez, enfermedad, de evaluación del trabajo y las prestaciones por cuidados se tienen en cuenta para la acumulación de derechos de pensión.

- También se pueden acumular derechos basados en el trabajo de cuidados no remunerados.

La pensión que se reciba con arreglo a las normas anteriores también se ajustará a la esperanza de vida. Cuanto más se espere para empezar a cobrar la pensión de jubilación, mayor será su importe mensual.

Complemento de pensión de acuerdo a las reglas antiguas

Si se han acumulado derechos limitados o no se han acumulado derechos a la pensión complementaria, puede tener derecho a un complemento de pensión, cuya cuantía variará en función de si el perceptor es soltero o con cónyuge, conviviente o pareja de hecho registrada que reciba su propia pensión o tenga unos ingresos superiores a 248.056 coronas noruegas (21.580, 87 euros, 1 corona=0,087 euros)

El complemento de pensión se ajusta en función de la esperanza de vida, así como de la edad en el momento de acceso.

Si se percibe la pensión completa (100%) a partir de los 67 años, el complemento de pensión garantizará que la pensión total percibida sea igual o superior al nivel mínimo de pensión (véanse aquí los importes).

La pensión anual aumentará cuanto más tiempo se espere para cobrarla. Al esperar hasta después de los 67 años para cobrar la pensión de jubilación completa, se garantizará una pensión que supere el nivel mínimo de pensión jubilación. En caso de que el período de seguro nacional del perceptor sea inferior a 40 años, su complemento de pensión se reducirá.

Suplemento especial para nacidos antes de 1943

Los nacidos antes de 1943 que hayan acumulado derechos limitados o nulos de pensión complementaria, tienen derecho a un complemento especial cuya cuantía variará dependiendo si se es soltero o se tiene un cónyuge que percibe su propia pensión o que tiene unos ingresos superiores 248.056 NOK. Si el período cotizado es inferior a 40 años, el complemento especial se reducirá. El complemento especial garantiza que la totalidad de la pensión será al menos equivalente al nivel mínimo de pensión.

Cálculo de la pensión para los nacidos entre 1954 y 1962: se les aplican tanto las reglas nuevas como las antiguas de forma gradual

A este grupo de edad, la pensión de jubilación se les calcula de acuerdo con unas normas transitorias que se aplican de forma gradual. Esto significa que tanto las antiguas como las nuevas normas de pensiones se aplican a las personas que hayan nacido entre 1954 y 1962.

Por tanto, para las personas con este rango de edad sus derechos incluyen tanto los puntos de pensión (reglas antiguas) como un saldo de pensión (nuevas reglas). Cuanto más joven sea la persona, mayor parte de tu pensión se calculará en función de las nuevas reglas.

Por ejemplo:

- Si nació en 1954, 9/10 partes de su pensión se calculará de acuerdo con las reglas antiguas, y 1/10 de acuerdo con las nuevas.

- Si nació en 1955, 8/10 de su pensión se calculará de acuerdo con las reglas antiguas, y 2/10 de acuerdo con las nuevas, etc.

Pensión pública de jubilación media en Noruega

En 2025, la pensión pública de jubilación media en Noruega, pagado por la AV (Administración Noruega de Seguridad Social), es de 19.500 coronas noruegas mensuales, que equivale a unos 2.047 euros mensuales.

Fondo de pensiones del Gobierno Noruego

Es uno de los mayores fondos soberanos del mundo, financiado con los ingresos provenientes de la venta del petróleo y el gas del Mar del Norte. No obstante, con este fondo no se pagan directamente las prestaciones de pensión, sino que actúa como un fondo reserva para garantizar la sostenibilidad del sistema público de pensiones a largo plazo.

Más Información

Acceso a Página web de pensión de jubilación Plan Nacional de Seguro (Seguridad Social) de Noruega