Brecha de género en las pensiones: las mujeres cobran un 23% menos en los países de la OCDE

Las diferencias salariales entre género son la razón principal que explica la brecha de género en los países de la OCDE.

Las diferencias salariales entre género son la razón principal que explica la brecha de género en los países de la OCDE.

Además, esta edición del Informe Pensiones en un vistazo examina las medidas y reformas sobre pensiones legisladas en los países de la OCDE entre septiembre de 2023 y septiembre de 2025.

Incluye un análisis de las tendencias demográficas recientes y las proyecciones de envejecimiento, así como un resumen de los sistemas de pensiones con bonus/malus (bonificaciones por demora y penalizaciones por anticipación de la jubilación), de las prácticas para combinar trabajo y pensión y de las edades obligatorias de jubilación en los países de la OCDE.

Este Informe de la OCDE incorpora un capítulo temático que ofrece un análisis en profundidad de las diferencias en los niveles de pensión entre hombres y mujeres. Asimismo, se incluye una selección exhaustiva de indicadores de políticas de pensiones para los países de la OCDE y del G20.

Sobre el envejecimiento de la población

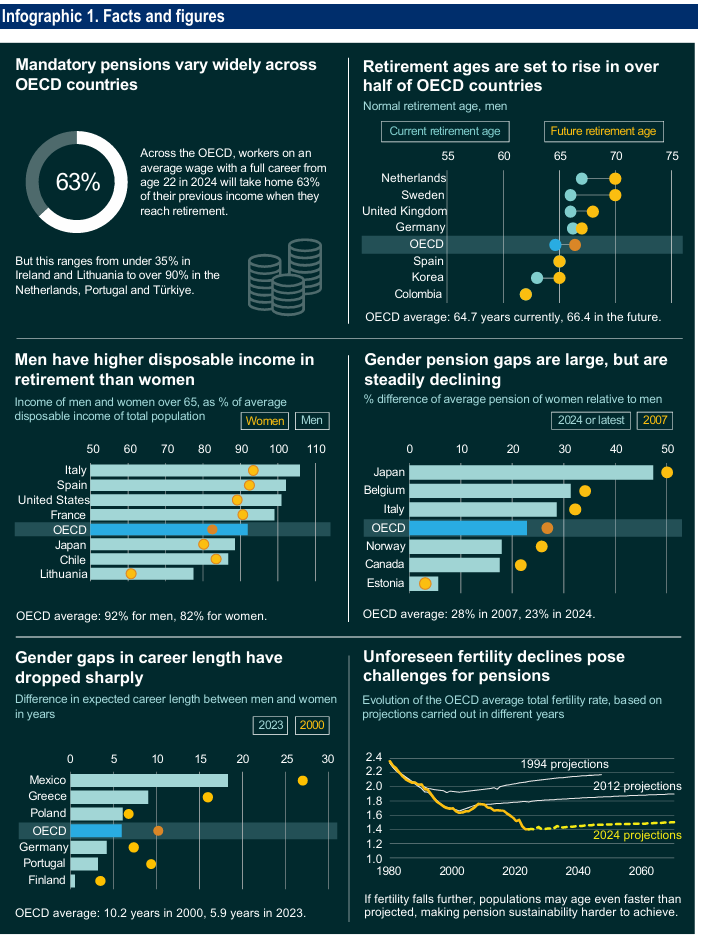

Se estima que el número de personas de 65 años o más por cada 100 personas de entre 20 y 64 años aumente, de media en los países de la OCDE, de 33 en 2025 a 52 en 2050, mientras que era de 22 en 2000.

El aumento proyectado es particularmente fuerte en Corea (casi 50 puntos) y en Grecia, Italia, Polonia, la República Eslovaca y España (más de 25 puntos).

Las tasas de fecundidad continúan disminuyendo en muchos países, y las proyecciones de población anteriores han sobreestimado sistemáticamente la evolución de la tasa de fecundidad total. La pandemia de COVID-19 no ha afectado las proyecciones a largo plazo de la esperanza de vida a los 65 años, si bien las ganancias en esperanza de vida han sido menores en las últimas décadas

Principales medidas legislativas recientemente aprobadas en pensiones en los países de la OCDE durante los últimos dos años

Chequia y Eslovenia han elevado la edad legal de jubilación de 65 a 67 años, que se alcanzará en 2056 y 2035, respectivamente. En Eslovenia, la edad de jubilación sin penalización con 40 años de cotizaciones también pasará de 60 a 62 años. La República Eslovaca ha vinculado las condiciones de jubilación anticipada a la esperanza de vida.

La edad ordinaria promedio de jubilación entre los países de la OCDE aumentará de 64,7 para hombres y 63,9 años para mujeres que se jubilen en 2024 a 66,4 y 65,9 años, respectivamente, para quienes comiencen su carrera laboral en 2024.

Esa edad normal de jubilación aumentará en más de la mitad de los países de la OCDE, oscilando entre los 62 años en Colombia p(ara hombres), Luxemburgo y Eslovenia, y los 70 años o más en Dinamarca, Estonia, Italia, Países Bajos y Suecia.

Chile emprendió una reforma sistémica que fortalece su sistema de pensiones, mejorando las pensiones vinculadas a ingresos (contributivas) y la protección previsional para los trabajadores con bajos salarios.

México ha introducido un importante complemento salarial en el sistema obligatorio, cambiando la naturaleza de sus pensiones vinculadas a los ingresos. Garantiza que los pensionistas reciban el 100% de su último salario mensual, hasta el salario mensual promedio de los afiliados a la seguridad social, incluso con solo 20 años de cotizaciones.

Corea amplió las ayudas por cuidado infantil para los padres, lo que aumentará significativamente sus pensiones.

Eslovenia legisló una reforma integral de pensiones, que mejorará tanto la sostenibilidad financiera como la equidad del sistema. Más allá del aumento de la edad de jubilación, se ha extendido el período salarial considerado para el cálculo de las prestaciones de los mejores 24 a los mejores 35 años, se han incrementado las tasas de acumulación de pensiones y se ha reducido la indexación de las pensiones en pago.

Para mejorar la sostenibilidad financiera de las pensiones, Irlanda y Corea han elevado los tipos de de cotización obligatorias, Japón ha aumentado su base tope de cotización y Chequia ha reducido los niveles futuros de prestaciones.

Irlanda ha introducido la adscripción automática a los planes de pensiones ocupacionales, mientras que Lituania la ha abolido.

De media en los países de la OCDE, los trabajadores con salario promedio que se incorporen ahora en el mercado laboral y completen una carrera completa recibirán una pensión neta equivalente al 63% de sus salarios netos.

La futura tasa neta de reemplazo promedia para trabajadores con una carrera laboral completa y un salario del 50% del promedio es más alta, del 76%.

Brecha de pensiones entre hombres y mujeres

Las mujeres reciben pensiones mensuales que son aproximadamente una cuarta parte más bajas que las de los hombres de media en los países de la OCDE.

La elevada brecha de género promedio en las pensiones (GPG, por sus siglas en inglés) en los países de la OCDE ha disminuido del 28% en 2007 al 23% en 2024, y se estima que esta tendencia a la baja continúe.

La GPG es el indicador clave de las diferencias de género promedio en los niveles de pensión. Sin embargo, no mide las diferencias en el nivel de vida entre hombres y mujeres mayores porque el nivel de vida incluye otras fuentes de ingresos, las composiciones de los hogares y la distribución de ingresos dentro de ellos.

Las diferencias entre géneros en los ingresos laborales a lo largo de la vida son el principal impulsor de la brecha de género en las pensiones. Las diferencias de género en los empleos, las horas trabajadas y los salarios por hora contribuyen de manera similar a la brecha de género en los ingresos a lo largo de la carrera laboral, que promedia un 35% en los países de la OCDE.

Los países que deseen promover la igualdad de género en el mercado laboral y reducir la GPG deberían eliminar el acceso más temprano a las pensiones para las mujeres. Las madres pueden jubilarse entre cuatro meses y cuatro años antes que las mujeres sin hijos en Chequia, Francia, Italia, la República Eslovaca y Eslovenia.

Los beneficios de pensión relacionados con el cuidado son un instrumento eficaz para amortiguar el impacto de interrupciones laborales relativamente cortas, especialmente en personas de bajos ingresos.

De media en la OCDE, las pensiones obligatorias amortiguan aproximadamente la mitad de los efectos de una interrupción laboral de cinco años relacionada con el cuidado de los hijos sobre las pensiones de madres con dos hijos.

Las pensiones de viudedad reducen la brecha de género en las pensiones en los sistemas obligatorios de prestaciones relacionadas con los ingresos (contributivos) en aproximadamente un tercio en promedio, ya que las mujeres representan el 88% de los beneficiarios de pensiones de viudedad.

Las medidas más eficientes para reducir la brecha de género de las pensiones a largo plazo deberían abordar las diferencias de género en el empleo, las horas trabajadas y los salarios. La distribución desigual del cuidado no remunerado entre hombres y mujeres, así como las disparidades persistentes en la educación y las trayectorias en el mercado laboral, tienen grandes implicaciones.

Reducir la desigualdad de ingresos durante la jubilación es a menudo parte de los objetivos de los sistemas de pensiones. La brecha de género en las pensiones (GPG) se reduce con altos niveles de prestaciones de primer pilar (sistema público), especialmente cuando son condicionados a ingresos (como en Dinamarca, Islandia y Noruega), y mediante una fórmula de pensión progresiva, como en Chequia.

Esta Infografía muestra los principales datos y hallazgos del Informe: