Capital que acumularía de más un autónomo al jubilarse, si reinvirtiese en el plan de pensiones el ahorro en IRPF por sus aportaciones a planes simplificados

Un trabajador por cuenta propia con rendimientos netos de 52.000 euros, que aportase 2.500 euros a planes de pensiones simplificados, tendría un “ahorro” en IRPF de en torno a 925 euros. Si los reinvirtiese en el plan estaría incrementando su ahorro anual en un 37%.

Los planes de pensiones simplificados (PPES) son un gran vehículo para que los autónomos ahorren para su jubilación, por el mayor límite máximo de aportación y de reducción en IRPF de las aportaciones realizadas a los mismos, y porque normalmente se les aplican menores gastos de gestión que los planes individuales (PPI), lo que permite incrementar la rentabilidad neta a igualdad de rentabilidad bruta.

Además, en los planes de empleo (también en los simplificados de autónomos) existe una comisión de control, que supervisa la buena labor de la entidad gestora del plan en la inversión de los derechos consolidados acumulados.

Los autónomos podrán ser partícipes de estos tipos de planes de pensiones de empleo simplificados:

- Planes de pensiones de empleo simplificados de trabajadores autónomos (promovidos por asociaciones, federaciones, confederaciones o uniones de autónomos, por sindicatos, colegios profesionales y Mutualidades de Previsión Social vinculados a los anteriores, pudiendo elegir el plan que ellos deseen sin que se les pueda exigir la condición previa de asociado a la Asociación promotora.

- Planes de pensiones simplificados promovidos a través de la negociación colectiva sectorial del sector que les corresponda en razón a su actividad, siempre que lo recojan expresamente las especificaciones del plan.

Limites de aportación y reducción en IRPF, para autónomos, en planes de pensiones simplificados

El importe máximo de aportaciones a planes de pensiones individuales y a otros sistemas de previsión social alternativos es de 1.500 euros anuales (denominado límite conjunto). El límite máximo de reducción en IRPF es la menor entre 1.500 euros o el 30% de los rendimientos de trabajo y actividades económicas obtenidos durante el ejercicio.

Los trabajadores por cuenta propia podrán aportar esos 1.500 euros anuales del límite conjunto a planes de pensiones individuales o bien a planes de pensiones de empleo simplificados de autónomos o sectoriales.

Adicionalmente al límite conjunto de aportación de 1.500 euros anuales, los autónomospodrán aportar hasta otros 4.250 euros anuales (hasta un máximo total de 5.750 euros anuales), siempre que tal aportación se realice a:

- Planes de pensiones simplificados sectoriales realizadas por trabajadores autónomos que se adhieran a dichos planes por razón de su actividad.

- Planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos.

- Aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe.

Por tanto, el trabajador autónomo podrá:

- bien aportar íntegramente a planes de empleo simplificados hasta el importe máximo de 5.750 euros anuales.

- obien aportar los primeros 1.500 euros a planes de pensiones individuales y el exceso sobre esa cantidad (hasta otros 4.250 euros anuales adicionales) a planes de pensiones simplificados.

Beneficios de reinvertir en el plan de pensiones la devolución o el importe a pagar de menos en IRPF

Un trabajador por cuenta propia que haya aportado a planes de pensiones de empleo simplificados, podría tomar la decisión de:

- Bien, dejar en productos financieros de corto plazo (cuentas corrientes, depósitos o incluso fondos) o directamente destinar a consumo la devolución de IRPF que le haya correspondido por la reducción en IRPF de las aportaciones realizadas al plan, o bien la cuantía que le hubiese salido a pagar de menos.

- o bien, reinvertir en el plan de pensiones total o parcialmente, en forma de aportación extraordinaria, ese “ahorro fiscal” obtenido gracias a sus aportaciones, siempre que el total de aportaciones no supere el límite financiero fiscal máximo.

Las aportaciones a planes de pensiones reducen la base imponible general. Por tanto, el ahorro fiscal para el contribuyente vendrá determinado por el importe aportado al plan de pensiones, multiplicado por el porcentaje de su tipo marginal que gravaría el tramo superior de rendimientos en esa base imponible si no fuese minorada por las aportaciones realizadas. Por tanto, el ahorro obtenido dependerá del tipo marginal del contribuyente en el ejercicio fiscal considerando.

Reinvertir en cada ejercicio el ahorro en IRPF derivado de las aportaciones a planes de pensiones del año genera un efecto multiplicador en el ahorro fiscal y potenciará el ahorro que se va acumulando en el largo plazo debido al efecto de la capitalización financiera y del interés compuesto. Además, reinvertir la reducción fiscal de ejercicio fiscal está automáticamente produciendo una nueva desgravación para el siguiente ejercicio.

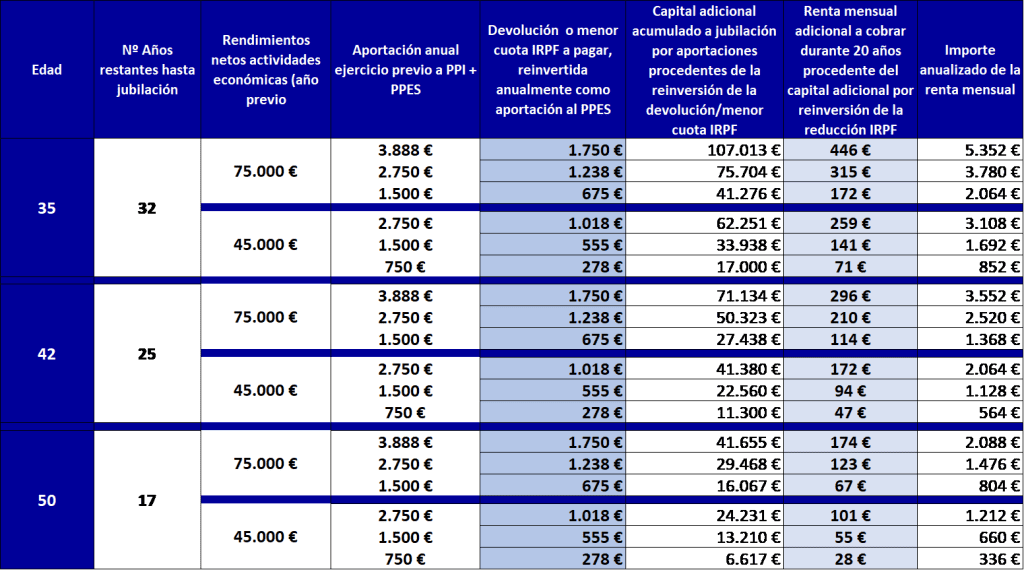

Importe que se podría obtener de más por la reinversión en el plan de pensiones de la devolución o bien de la cuantía de menos que resulte a pagar en IRPF gracias a la reducción de las aportaciones

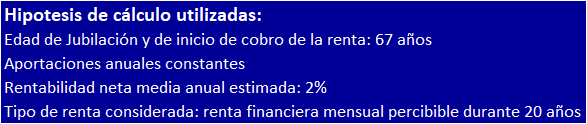

Por ejemplo, un autónomo partícipe de un plan de pensiones simplificado (PPES) con rendimientos netos de actividades económicas de 65.000 euros, que aportase a planes de pensiones simplificados (o bien a planes individuales más planes simplificados) 3.000 euros anuales, va a disfrutar de un ahorro fiscal de 1.110 euros que, reinvertidos en su plan de pensiones, incrementarían su nivel de ahorro para la jubilación en un 37%. El siguiente cuadro muestra el capital adicional que se podría llegar a acumular en el momento de jubilación, y la renta mensual adicional que se podría percibir, en distintos supuestos (según la edad de inicio, el importe de rendimientos de actividades económicas y de la aportación realizada), por la reinversión en el plan de pensiones simplificado de la devolución de IRPF o del importe a del importe a pagar de menos por la reducción de las aportaciones realizadas a planes de pensiones:

Consideraciones sobre los cálculos:

- En el caso de rendimientos netos de actividades económicas de 75.000 euros, no se simulan casos con una aportación mayor (por ejemplo, por el tope máximo de aportación y reducción de 5.750 euros anuales) porque no habría posibilidad de reinvertir en el plan toda o una parte de la devolución IRPF recibida, o del menor importe a pagar gracias a la reducción de la aportación en IRPF, por ese tope máximo de aportación/reducción.

- Se entiende en la simulación que, a partir del segundo año, el importe total anual de aportación informado (“aportación anual año previo a PPI+PPSE”) sería la suma del importe reinvertido en el plan por la devolución de IRPF más la diferencia hasta llegar al total de aportación informado.

Más Información

¿Cuánto cobraría un autónomo durante su jubilación, si aportase a planes de pensiones simplificados?