Cómo evitar el riesgo en las inversiones: el concepto de volatilidad

El riesgo es una variable que debemos comprender muy bien a la hora de plantear nuestras inversiones. Una buena medida, y frecuentemente utilizada, es el concepto de volatilidad. Conoce en qué consiste

Uno de los factores más importantes, sino el que más, a la hora de valorar cómo distribuimos nuestro ahorro es el riesgo. Tanto para ahorro a corto plazo como para ahorro a largo plazo, como puede ser el destinado a la jubilación, el riesgo es algo que debemos ponderar y comprender perfectamente para evitar sustos innecesarios.

Exceptuando las inversiones garantizadas (por ejemplo, una cuenta corriente o un plan de pensiones garantizado), que bajo una serie de parámetros nos ofrecen una rentabilidad determinada en un plazo acordado, el resto de inversiones llevan implícito un riesgo de pérdida de valor por fluctuación de su cotización. Éste varía desde el mínimo riesgo de unas Letras del Tesoro al elevado riesgo de un fondo de inversión que invierte en acciones de compañías tecnológicas en países emergentes.

¿Debo eludir el riesgo?

En contra de lo que a mucha gente le pueda sugerir la palabra “riesgo”, éste no es un factor negativo. Será adecuado o inadecuado en función de las circunstancias de cada inversor. No debemos olvidar que si estamos dispuestos a asumir un mayor riesgo, en contrapartida podremos aspirar a rentabilidades más elevadas. Veamos un ejemplo de dos personas que están ahorrando para su jubilación. Ambos son trabajadores por cuenta ajena y su objetivo es generar ahorro para complementar su pensión pública de jubilación.

a) Juan tiene 30 años. Su horizonte temporal hasta la jubilación es superior a 30 años. En esta fase Juan puede permitirse opciones de ahorro con un cierto nivel de riesgo, pues en largos plazos las opciones más “agresivas” son más rentables y el margen de maniobra es muy elevado.

b) Rafael tiene 59 años. Su horizonte temporal apenas supera los 5 años. Su jubilación es un hecho muy cercano en el tiempo, con lo que no dispone del margen de maniobra que sí tiene Juan y no debe poner en riesgo su capital acumulado con opciones expuestas a riesgo ya que éstas, en cortos plazos son más inestables. Rafael sí debe evitar el riesgo.

¿Y cómo se mide el riesgo?

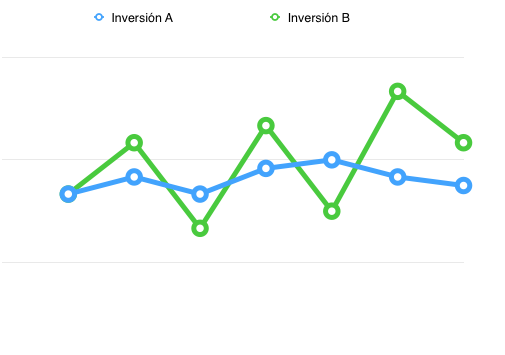

Hay una medida muy utilizada en el ámbito financiero, que seguramente le resulte familiar al lector, y que expresa de manera muy gráfica y asequible el riesgo: Se trata de la volatilidad.Veámoslo con un ejemplo muy ilustrativo:

La inversión A le ofrece, a un plazo de 3 años, una rentabilidad máxima del 4% y una rentabilidad mínima del -1%.

La inversión B le ofrece a un plazo también de 3 años una rentabilidad máxima del 12% y una rentabilidad mínima del -5%.

¿Cual es mejor opción?

Depende de las circunstancias y necesidades del inversor. La inversión B es más volátil. Su rango de variabilidad entre la rentabilidad máxima y la rentabilidad mínima es mucho más amplio. Puede incurrir en mayores pérdidas, pero como vemos, también aspira a rentabilidades positivas mucho más amplias.Gráficamente resultaría algo así:

La volatilidad es una buena medida del riesgo de las inversiones. Se mide en porcentaje (%) y representa cuánto se dispersa de la rentabilidad media esperada. Por tanto, mayor volatilidad equivale a mayor riesgo.