¿Cómo hacer buen seguimiento de mi plan de pensiones?

Además de una buena lectura del folleto antes de contratarlo, conviene hacer seguimiento sobre su evolución, que puede realizarse en las páginas web de las gestoras, mediante las fichas periódicas que ofrecen las entidades.

Realizarun buen proceso de planificación financiera de cara a la jubilación y tomar lasdecisiones de ahorro e inversión correspondientes son dos pasos fundamentalespara preparar una buena situación financiera de futuro. Pero la cosa no puedeterminar ahí: es necesario realizar una revisión periódica de esaplanificación, para adaptarla a potenciales situaciones que puedan cambiar lasituación financiera y pueden hacer necesarios cambios en esas decisiones deahorro.

Ademásde las revisiones a nuestra situación financiera, también hemos de hacerrevisiones a los productos financieros que hemos contratado, con el objetivo deasegurar que están ayudando a conseguir los objetivos marcados. En los planesde pensiones, esos seguimientos se pueden realizar a través de diversosdocumentos que ofrecen las entidades financieras de forma periódica y que nodebemos dejar de consultar.

Cuandose contrata un plan de pensiones, tenemos acceso al folleto del plan, ya sea unfolleto completo o simplificado, en el que se explica cuál es la política deinversión de ese plan, su nivel de riesgo, los mercados en los que puedeinvertir o sus comisiones. Si estamos de acuerdo, lo contrataremos.

Pero la información no se termina en el momento de la venta. La transparencia manda, y las entidades han de seguir ofreciendo información muy útil para el ahorrador.

Lasfichas...

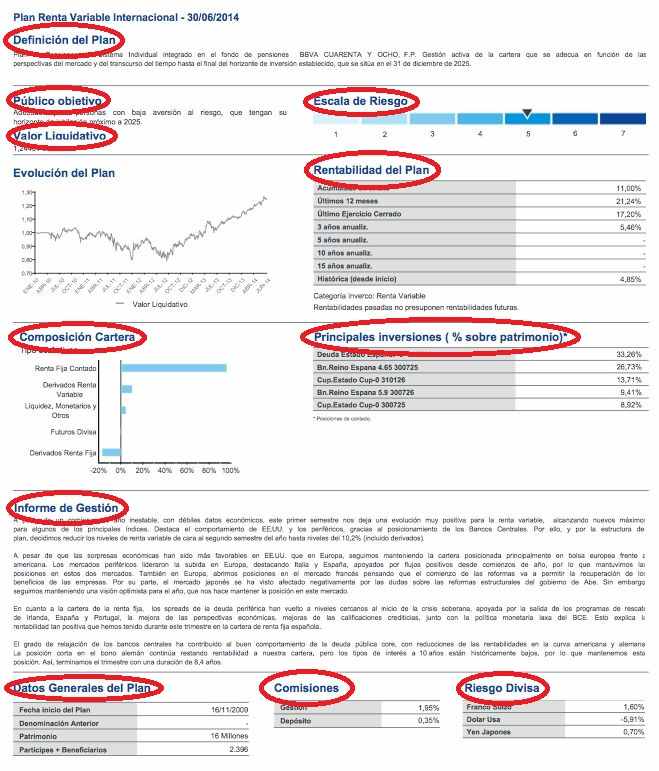

La transparencia de estos productos no acaba ahí: con cierta periodicidad,normalmente trimestral o semestral, las gestoras proveedoras de esos productosponen a disposición pública una ficha del plan en la que se ofrecen una seriede datos. La ficha comienza con una definición del plan (si es plan individualo no, y en qué fondo de pensiones se integra), seguida de la definición delpúblico al que va dirigido y su nivel de riesgo (en una escala del 1 al 7).También se ofrecen gráficos con la evolución del plan en los últimos años y surentabilidad acumulada en distintos periodos del tiempo.

Laficha ofrece también información sobre la composición de su cartera (en losdiferentes activos) y un desglose de las principales inversiones y el peso queéstas tienen sobre el patrimonio total. A continuación se ofrece un informebreve de gestión en el que se explican las razones de su evolución en losúltimos meses, teniendo en cuenta los sucesos en los mercados de valores.

Laficha recuerda finalmente los datos generales del plan (la fecha de inicio,patrimonio y número de partícipes), así como las comisiones y el riesgo divisaque asume.

Unavez vendido el plan, las gestoras suelen ser transparentes y ofrecen alahorrador todos estos detalles, como hace por ejemplo BBVA, en la página web desu gestora,donde tiene un apartado dedicado a los planes de pensiones.

Estos datos permiten sobre todo hacerseguimiento de la evolución de la rentabilidad del plan, aunque siempre hay queconsiderar que son vehículos de ahorro a largo plazo y no hay que agobiarse siel comportamiento a corto plazo no ofrece los resultados esperados. BBVApermite consultar la evolución de un plan en los periodos que se deseen,introduciendo las fechas de inicio y fin correspondientes.

La información que se pone alalcance del inversor recuerda también cuál es el objetivo del plan y suhorizonte de inversión de cara a la jubilación. Por ejemplo, señala si un planes adecuado para alguien que se jubila en fechas próximas a 2015 o dentro de 20años, una información muy útil para analizar si nuestro plan todavía se ajustaa las necesidades.

Se muestra un ejemplo de ficha a continuación: