Segunda propuesta de subida de las cuotas de autónomos para 2026: congelación o subidas mínimas

Tras la rotunda oposición de las asociaciones de autónomos a la primera propuesta, la nueva propuesta del Ministerio de Inclusión, Seguridad Social y Migraciones plantea mantener en 2026 igual que en 2025 las cuotas de los autónomos de menores ingresos, aquellos con rendimientos netos de entre 670 euros y 1.166,7 euros al mes, y subir el resto entre 2,5 y 14,75 euros mensuales para 2026, muy por debajo de la propuesta inicial.

NOTA DE ACTUALIZACIÓN:

Finalmente, al no contar con el apoyo de las principales asociaciones de autónomos ni con apoyo parlamentario para subirlas, el Gobierno ha mantenido para 2026 las mismas bases y cuotas de cotización de autónomos que en 2025, en función del tramo de rendimientos. En este artículo vinculado informamos de como quedan las bases y cuotas de cotización de trabajadores autónomos para 2026.

El Ministerio de Ministerio de Inclusión, Seguridad Social y Migraciones (MISSMI) trasladó a primeros de octubre a los Agentes Sociales (principales sindicatos y patronales), y a las principales federaciones y organizaciones de autónomos, una primera propuesta de incremento de las bases mínimas y cuotas mínimas de cotización, para cada uno de los tramos de rendimiento netos de actividades económicas, que se aplicarían para los años 2026, 2027 y 2028.

Esa primera propuesta del MISMMI contó con el rechazo abrumador de las asociaciones de autónomos, en concreto de ATA, lo que dio lugar a una segunda propuesta, enviada el 20 de octubre, que dejaría igual las bases mínimas y cuotas de cotización para los autónomos de menores ingresos, y plantea subidas muy moderadas para el resto.

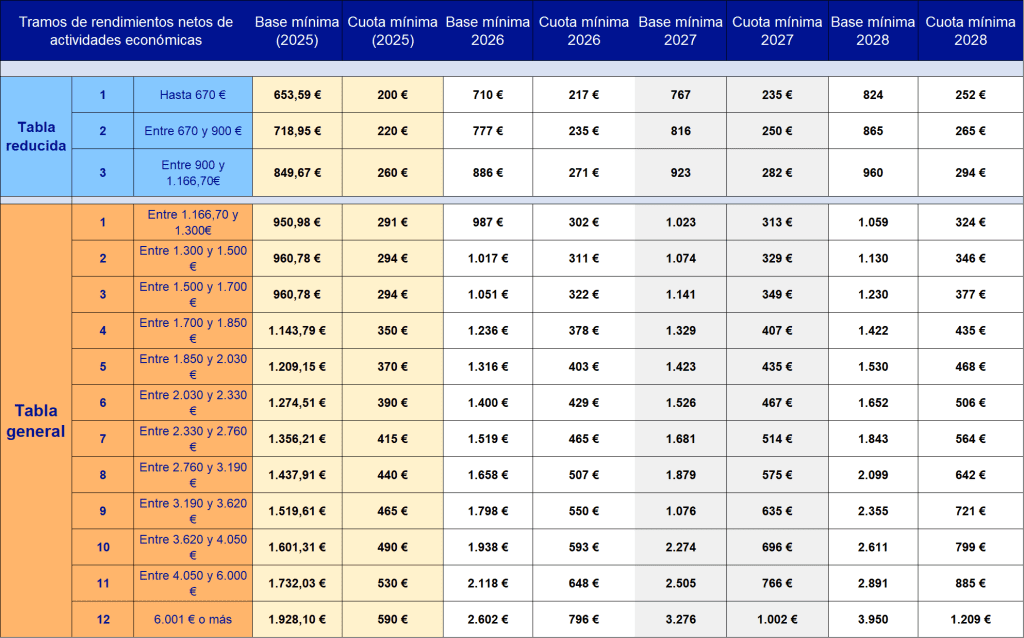

Esta propuesta, con o sin acuerdo con los agentes sociales, debería de ser convalidada por el Congreso de los Diputados, al tener rango de ley la norma que regula el sistema de cotización de autónomos (RD-ley 13/2022). Estas son las cuotas mínimas e incremento propuesto para 2026, para los distintos tramos de rendimientos de actividades económicas, en base a la segunda propuesta:

Esta segunda propuesta únicamente se ha referido al año 2026.

Según este sistema de cotización de autónomos, que entró en vigor en 2023, cada autónomo es encuadrado en uno de los 15 tramos de rendimientos de actividades económicas, por situarse su nivel de rendimientos netos estimados dentro de ese tramo, y debe elegir su base de cotización (y cuota) entre una base mínima y máxima del tramo correspondiente. Esa base y cuota de cotización se regulariza, tras el cierre de cada ejercicio (transcurrida la campaña de IRPF), en función de si la elección de tramo según la estimación de rendimientos realizada por cada trabajador autónomo se corresponde o no con los rendimientos efectivamente obtenidos a cierre de año.

Para el trienio 2026-2028, continuando con la planificación prevista en la Ley, los 15 tramos de cotización, en función de los diferentes niveles de rendimientos netos de actividades económicas, sufrirán un incremento de las bases mínimas de cada tramo y, por tanto, un incremento de las cuotas de cotización a abonar.

El objetivo de esta actualización de bases y cuotas es continuar con la evolución progresiva de las base de cotización de los trabajadores autónomos, para lograr a partir 2032 la igualdad entre el importe de los rendimientos netos de actividades económica obtenidos y la base de cotización a la Seguridad Social (salvo en aquellos casos en los que los rendimientos sean superior a la base máxima, en cuyo caso se aplicaría la base máxima), equiparando la situación de los autónomos con la de los trabajadores por cuenta ajena.

Por tanto, posteriormente, para el periodo 2028-2031, las bases mínimas de cotización y cuotas asociadas volverían a incrementarse, con una subida que debería haber sido proporcional y en la misma línea a la previsto para los próximos tres ejercicios.

¿Cuál era la subida en la primera propuesta enviada por el Gobierno, ya retirada?

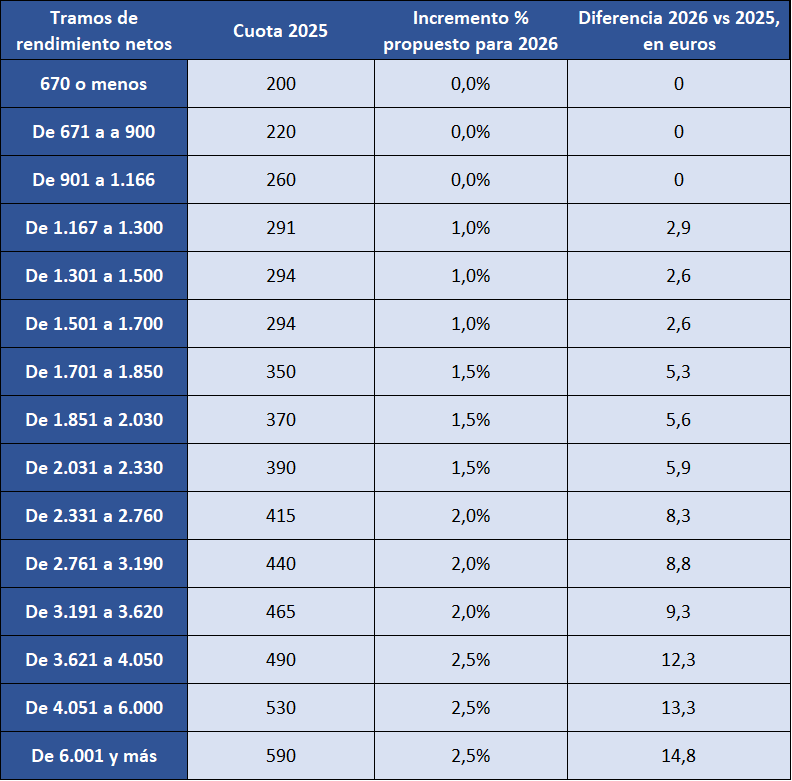

De acuerdo a la primera propuesta, ya retirada, para el año 2026 las subidas se situaban desde los 17 euros (tramo 1) hasta los 206 euros mensuales (tramo 15), dependiendo del tramo de rendimientos. Sumando los incrementos de cuota en los tres ejercicios 2026, 2027 y 2028, los incrementos por tramo respecto a 2025 se habrían situado en un total de entre 625 euros hasta casi 7.500 euros más para los autónomos con rendimientos superiores a 6.000 euros.

En la primera propuesta, para el tramo 1 de la tabla reducida de rendimientos (aquellos autónomos con rendimientos netos inferiores a 670 euros mes) la subida de la cuota de cotización en 2026 era de 17 euros mensual (204 euros anuales).

En el caso de los autónomos que más ganan, aquellos con rendimientos netos mensuales superiores a 6.000 euros (tramo 12 de la tabla general), el incremento de la cuota mínima de cotización propuesto inicialmente era de 206 euros mensuales (2.472 euros anuales), y hubiera pasado de los 590 a euros mensuales en 2025 a 796,24 euros mensuales en 2026.

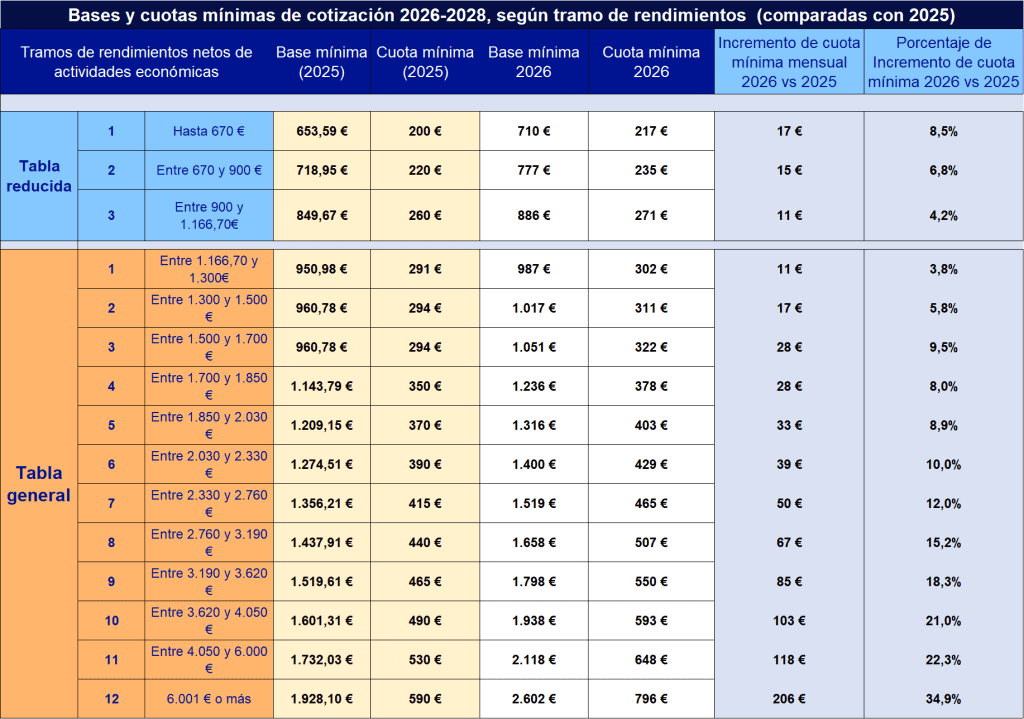

Con la Primera propuesta, ya retirada, planteada a los Agentes Sociales por el MISSMI, las tablas de cuotas de cotización autónomos para cada uno de los años del periodo 2026 – 2028 quedaba de la siguiente manera:

El siguiente se muestra cuanto se hubiera incrementado la cuota mínima mensual en 2026, y el incremento porcentual, respecto a 2025, para cada uno de los tramos de rendimientos netos, si hubiera sido aprobada la primera propuesta, ya retirada, con estas tablas de cotización de autónomos para el periodo 2026-2028: