Salud financiera 5 May 2020

Los planes de pensiones y su impacto en la declaración de la renta

Analizamos el efecto fiscal de estos productos tanto en la aportación como en el rescate.

¿Has realizado aportaciones o has percibido rentas de un plan de pensiones durante el año pasado? Deberásentonces reflejar estos movimientos en tu declaración de la renta. Los planes de pensiones son vehículos de ahorro previsional a largo plazo, enfocados principalmente en el ahorro para lajubilación. Con este propósito, y con el fin de compensar la liquidez restringida de los mismos, es posible desgravarselas aportaciones anuales hasta ciertos límites. Vamos a analizar el efecto fiscal del ciclo de vidade los planes de pensiones, desde las aportaciones al rescate.

Las aportaciones: cómodesgravarse en la renta

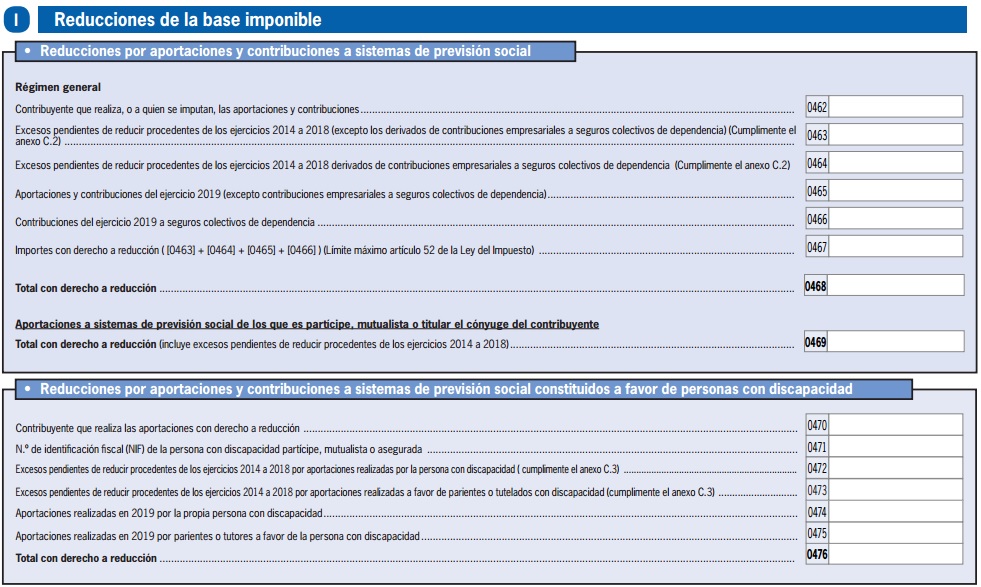

Los planes de pensiones permiten aportar y desgravarse un máximo de 8.000 eurosanuales. Concretamente, la cantidad a integrar en la renta será la menor de esos 8.000 euros o el 30% de los rendimientos netosdel trabajo y actividades económicas. Además, es posible aportar un máximo de 2.500 euros anuales a favor del cónyuge, siempreque éste no perciba rentas superiores a 8.000 euros anuales. Las aportaciones a planes de pensiones seincluirán en el apartado de la declaración de la renta “Reducciones de la base imponible”. También deberán introducirse en este apartado excesos pendientes de reducir en los cuatro ejercicios fiscales anteriores.

Elrescate y su impacto en la renta

El rescate de un plan de pensiones tiene la consideración de rendimientosdel trabajo y como tal se deberá integrar en la declaración de la renta. El importe rescatado en forma decapital procedente de aportaciones anteriores a 31/12/2006 y que por plazo de rescate esté favorecido por la reducción del 40%,será integrado en renta con dicha reducción. El resto de los rescates se incluirán de manera íntegra en la renta comorendimientos del trabajo. El rescate del plande pensiones, por tanto, supone un incremento de la base imponible que deberá ser tenido en cuenta, pues puedeimplicar un cambio de tramo en el que tributemos y por tanto tener un impacto fiscal sobre todas nuestras rentas, al verseincrementado el tipo marginal.

Este impacto es más relevante en los casos en los que decidimos rescatar el plan depensiones en un solo cobro, en lo que se conoce como rescate en forma de capital, especialmente en aquellos casos en los que seliquidan planes de pensiones con un importante capital acumulado. El rescate en forma de renta, por el contrario, tieneun impacto fiscal más progresivo al diluir en rescate en diferentes ejercicios fiscales.

Será esencialplanificar el rescate del plan de pensiones en función de las necesidades de capital a corto, medio y largo plazo, así comoteniendo en cuenta otras rentas y rendimientos para optimizar el impacto fiscal.

Si quieres estimar cuál sería laforma más conveniente de rescatar tu plan, apóyate en el simulador de cobro de planes de Mi Jubilación.

El rescate del plande pensiones, por tanto, supone un incremento de la base imponible que deberá ser tenido en cuenta, pues puedeimplicar un cambio de tramo en el que tributemos y por tanto tener un impacto fiscal sobre todas nuestras rentas, al verseincrementado el tipo marginal.

Este impacto es más relevante en los casos en los que decidimos rescatar el plan depensiones en un solo cobro, en lo que se conoce como rescate en forma de capital, especialmente en aquellos casos en los que seliquidan planes de pensiones con un importante capital acumulado. El rescate en forma de renta, por el contrario, tieneun impacto fiscal más progresivo al diluir en rescate en diferentes ejercicios fiscales.

Será esencialplanificar el rescate del plan de pensiones en función de las necesidades de capital a corto, medio y largo plazo, así comoteniendo en cuenta otras rentas y rendimientos para optimizar el impacto fiscal.

Si quieres estimar cuál sería laforma más conveniente de rescatar tu plan, apóyate en el simulador de cobro de planes de Mi Jubilación.

{kind=link}