Planes de Pensiones del Sistema de Empleo en Italia

Tratamos sobre los instrumentos de Previsión Social Empresarial que complementan el nuevo Sistema Público de Pensiones de cuentas nocionales .

Alcance de los Planes de Pensiones en Italia

Los planes de pensiones de empleo no son habituales en Italia, debido a la existencia de una hasta ahora generosa Pensión del Sistema Público de reparto.

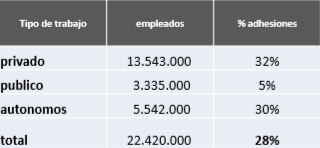

Aproximadamente solo un 22% de personas en edad activa tienen un plan de pensiones privado. El porcentaje de trabajadores adheridos a planes de pensiones ocupacionales, según tipo de trabajo, es el siguiente:

Datos a 2017

Tipos de Fondos de Pensiones

Existen dos familias de fondos de pensiones:

- “Fondos de pensiones contractuales”: basados en las relaciones laborales, y ofrecidos por empleadores o asociaciones patronales y sindicatos para un sector determinado. Vendrían a ser nuestros fondos de pensiones del sistema de empleo.

- “Fondos de Pensiones abiertos” ofrecidos por compañías de seguros o bancos. Son habitualmente utilizados para el ahorro a título particular (tercer pilar), así como por autónomos y emprendedores. Vendría a ser nuestros fondos de pensiones del sistema individual

Los fondos de pensiones en Italia son de aportación definida.

Tipos de Planes y Fondos de Pensiones

Estos son los productos de pensiones disponibles:

- Fondos de Pensiones abiertos (FPA)

- Fondos de Pensiones Negociables (FPN)

- Fondos de Pensiones Preexistentes (FPP)

- Planes de Pensiones Individuales (PIP)

Fondos de Pensiones abiertos (FPA)

Son planes de pensiones complementarios gestionados por bancos, compañías de seguros, compañías de gestión de ahorros (SGR) y firmas de corretaje de valores (SIM).

Sus características principales son las siguientes:

- Los FPA se constituyen como patrimonios independientes del patrimonio de la sociedad que los establezca. La gestión de las inversiones del Fondo Abierto puede ser llevada a cabo por la misma institución que los promueve, o por otra empresa por medio de una delegación de gestión.

- La adhesión está abierta a todas las personas.

- Los trabajadores por cuenta ajena del sector privado pueden adherirse a título individual o colectivo:

- Individual: el trabajador en el momento de la adhesión selecciona la cantidad y periodicidad de la contribución. Se puede optar por aportar únicamente el “TFR-tratamiento por fin de relación laboral”( es decir, la “mochila austriaca” italiana)

- Colectivo: las aportaciones son realizadas directamente por el empleador. Las modalidades y porcentajes de aportación son calculados sobre el salario bruto anual, y son establecidos por acuerdos colectivos o reglamentos de la empresa empleadora. Las aportaciones en la mayoría de los casos proceden de la indemnización por fin de contrato (TFR), aunque también puede proceder de aportaciones del empleador y del empleado derivados de compromisos y acuerdos por pensiones.

- Los trabajadores del sector público sólo pueden adherirse a título individual, realizando aportaciones personales.

Fondos de Pensiones Negociables-FPN

Se trata de instrumentos de previsión social empresarial complementaria, destinadas a ciertas categorías de trabajadores:

- Empleados del sector privado que pertenezcan al mismo “gremio” profesional (tipo de profesión), a la misma empresa o grupo de empresas.

- Funcionarios que pertenezcan a zonas de contratación específicas.

- Socios trabajadores de cooperativas.

La mayoría de los fondos de pensiones de negociación se establecen como resultado de convenios colectivos, acordados por los representantes de las empresas y de los trabajadores, que pueden ser de carácter nacional (supraempresarial) o empresarial.

También hay fondos de negociación para los planes de pensiones territoriales, establecidos en base a acuerdos entre empleadores y trabajadores de una zona geográfica determinado (convenios colectivos territoriales).

En el caso de los trabajadores de cooperativas, se establecen a través de acuerdos entre sus propios miembros.

La adhesión a los FPN sólo está permitida para las categorías profesionales indicadas en los convenios vigentes.

El porcentaje que se aporta a favor de los empleados participes se establece a través de la negociación colectiva.

Las fuentes de las aportaciones pueden ser las siguientes:

- Indemnización de fin de contrato (TFR).

- Aportación del empleador, según lo establecido en el convenio o compromiso por pensiones.

- Aportación del trabajador.

El trabajador podrá decidir aportar únicamente la contribución correspondiente a la indemnización por fin de la relación laboral-TFR. En este caso, si el empleado no realiza la aportación que le corresponde derivada de lo estipulado en el convenio colectivo, empleador no está obligado a realizar su aportación.

La adhesión del trabajador al FPN también puede ser hecha automáticamente por defecto. Es decir, para el caso del “tratamiento de indemnización de fin de la relación laboral (TFR)”, si no elige ninguna opción sobre el destino de la contribución a su favor por el TFR en un plazo de 6 meses desde ser contratado, el trabajador es inscrito automáticamente en el sistema de previsión elegido por el “Contrato Nacional de Empleo” ( viene a ser un SEPE) o por el acuerdo de la empresa.

En el caso de un fondo de pensiones de negociación destinados a trabajadores autónomos, la aportación es únicamente la del participe.

FPP: Fondos de Pensiones Preexistentes

Es un conjunto muy heterogéneo de tipos de sistemas de Previsión Social complementaria, establecidas antes del 15 de noviembre de 1992, dirigidas a esferas concretas de los trabajadores. Se subdividen en:

- Los “fondos de pensiones autónomos preexistentes”: se aplican a trabajadores de las entidades jurídicas autónomas (asociaciones no reconocidas, asociaciones reconocidas, fundaciones).

- Fondos de pensiones internos preexistentes, que están constituidos en determinadas empresas (bancos y compañías de seguros), como activos separados a favor de los empleados de esas mismas empresas.

La adhesión a este tipo de fondo es de tipo colectivo. Cada fondo se dirige a determinadas categorías de trabajadores, bien de una determinada empresa o de un grupo de empresas, o bien a categorías profesionales específicas, (por ejemplo, administradores de empresas, médicos, etc.).

Las fuentes posibles de las aportaciones son también las tres siguientes:

- Las cotizaciones por la Indemnización de fin de contrato (TFR).

- La aportación del empleador según el compromiso por pensiones.

- Y la contribución del trabajador establecida en el compromiso por pensiones.

En el caso de los FPP el empleado también puede ser inscrito tácitamente: si no expresa ninguna opción a la que destinar su TFR, el trabajador es inscrito automáticamente en el sistema de Previsión.

Planes de Pensiones individuales- PIP (Tercer Pilar)

Los planes de pensiones individuales son sistemas de previsión social complementaria ofrecidos por las compañías de seguros. También se constituyen como patrimonios independientes y autónomos del de la entidad que los promueve y gestiona.

Existen los siguientes tipos de PIP:

- “Contratos de seguro de sucursal I” (seguros de vida): la revalorización de la cuenta de posición individual del asegurado está vinculada a una o más carteras internas de la aseguradora.

- “Contratos de seguros de la sucursal III”: la revalorización de la cuenta de posición individual está vinculada al valor de las acciones de uno o más fondos internos o al valor de las acciones y de organismos de inversión colectiva como fondos mutuales.

- Una combinación de los dos anteriores.

Cualquier persona puede adherirse a un PIPS: la adhesión puede tener lugar a título individual. Los empleados del sector privado también pueden asignar contribuciones empresariales a PIPs. Los empleados del sector público sólo pueden realizar aportaciones personales.

Más información sobre...

(*) Fernando Martínez-Cue, socio director de Martinez-Cue & Asociados, consultores de beneficios para empleados, pensiones, previsión social, riesgos y seguros.

(**) Exención de responsabilidad por opiniones de terceros Las opiniones y pareceres firmados por personas independientes dentro de este site se realizan a título personal, sin que BBVA ni cualquiera de las empresas del Grupo tengan que compartir necesariamente la totalidad o parte de las mismas.