¿Qué importes máximos y mínimos puedo aportar a un plan de pensiones?

Desde el año 2021, las aportaciones no podrán exceder los 2.000 euros anuales, mientras que las mínimas quedan sujetas a las especificaciones de cada plan

El interés por los planes de pensiones aumenta en paralelo a la creciente concienciación sobre la necesidad de planificar la jubilación. La garantía de disfrutar un retiro tranquilo pasa y pasará cada vez más por haber diseñado un plan que durante toda la vida laboral permita aterrizar en la jubilación con un ahorro que permita disponer de unas rentas mensuales complementarias a la pensión pública. Para este cometido, los españoles confían mayoritariamente en los planes de pensiones, según se desprende de los datos de la VIII Encuesta del Instituto BBVA de Pensiones "El impacto del COVID en las perspectivas de ahorro y jubilación": un 61% de las personas que se encuentran ahorrando para su jubilación lo hacen a través de planes de pensiones (50% en planes de pensiones individuales y 11% en planes de pensiones de empresa).

¿Qué son los planes de pensiones?

Los planes de pensiones son vehículos de ahorro previsional cuyo principal cometido es el de canalizar un ahorro para la contingencia de jubilación. No obstante, su reglamento contempla otras contingencias y supuestos de liquidez que permite a los partícipes acceder a dicho ahorro antes de acceder a la jubilación. Entre estas situaciones se encuentra el desempleo de larga duración, la incapacidad laboral o la enfermedad grave.

Una de los principales atractivos de los planes de pensiones es que, de cara a fomentar este ahorro previsional, sus aportaciones se encuentran incentivadas: reducen la base imponible en el IRPF, lo que permite obtener un ahorro adicional por la vía fiscal. Por ello, las aportaciones anuales se encuentran limitadas a una cantidad.

¿Cuál es el máximo que puedo aportar a mi plan de pensiones?

Desde enero de 2021, la aportación anual máxima a planes de pensiones se encuentra limitada a 2.000 euros anuales. Por lo tanto, se ha reducido desde 8.000 euros anuales ( límite vigente hasta el año 2020) a 2.000 euros anuales.

Este límite aplica de manera conjunta si se dispone de varios planes de pensiones (del sistema individual o del sistema de empleo). También actúa de forma conjunta con los planes de previsión asegurados, productos asimilables a los planes de pensiones con la principal diferencia de que se encuentran instrumentalizados en una póliza de seguro.

El nuevo límite de deducción de 2.000 euros podrá incrementarse en hasta otros 8.000 euros adicionales por contribuciones del empleador a favor del empleado a instrumentos de previsión social empresarial (planes de pensiones de empleo, planes de previsión social empresarial y mutualidades de previsión social). Por lo tanto, las aportaciones totales anuales a favor de un contribuyente podrían llegar hasta 10.000 euros anuales, si entre las mismas hubiera contribuciones de su empleador a su favor a sistemas de previsión social empresarial.

En caso de que a lo largo de un ejercicio se exceda el límite de aportación, éste deberá ser retirado antes de 30 de junio del año siguiente, pues en caso contrario se debería asumir una penalización.

Los partícipes con discapacidad podrán aportar hasta 24.250 euros anuales y sus familiares, 10.000 por persona. La aportación conjunta (partícipe y familiares) no podrá exceder los 24.250 euros .

Además, a partir del año 2021 es posible aportar hasta un límite de 1.000 euros anuales al plan de pensiones del cónyuge si éste no obtiene rentas del trabajo y/o actividades económicas superiores a 8.000 euros anuales. Hasta el año 2020 el límite de las aportaciones a favor del cónyuge ascendía a 2.500 euros anuales.

Por otro lado, el límite anual de desgravación queda fijado, a partir de 2021, en la menor de las siguientes cantidades:

- 2.000 euros (*)

- El 30% de los rendimientos netos del trabajo y actividades económicas.

(*) hasta 31/12/2020 el límite anual de deducción ascendía a la menor entre 8.000 euros y el 30% de los rendimientos netos del trabajo y actividades económicas.

En caso de que hayamos aportado más de lo que podamos desgravar, algo posible dado que el límite de aportación puede ser superior al de desgravación, podremos trasladar el exceso no desgravado a los cinco siguientes ejercicios fiscales.

Esta reducción del límite máximo de aportaciones y deducciones a planes de pensiones, no debería suponer un freno para el ahorro a jubilación o una reducción del mismo. Las cantidades que se vinieran ahorrando que excedan del nuevo límite podrían aportarse a otros productos de ahorro-inversión como fondos de inversión o carteras de fondos de inversión. En los fondos de inversión si bien, al contrario de lo que ocurre en los planes de pensiones, las aportaciones realizadas no son deducibles, las prestaciones o rescates tienen un mejor tratamiento fiscal, ya que únicamente se tributará por la plusvalía o rendimiento obtenido ( diferencia entre precio de adquisición y precio de venta).

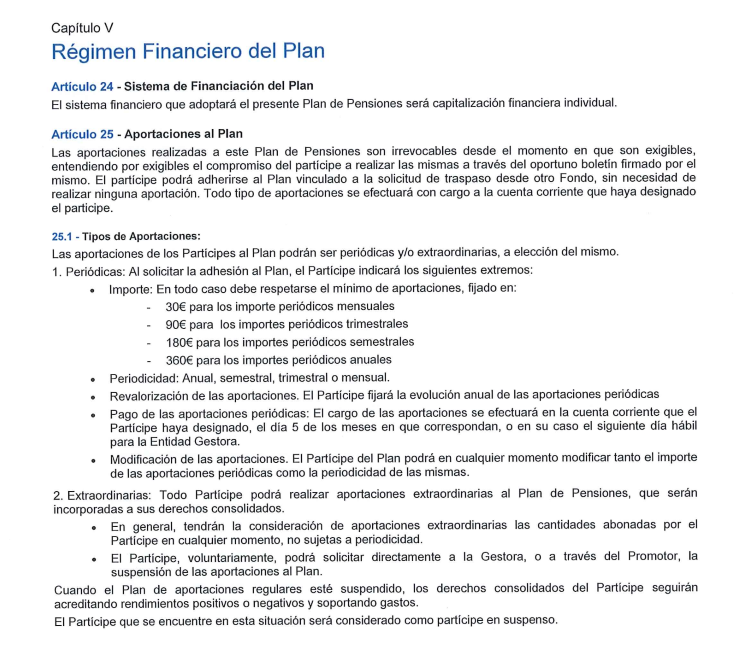

¿Cuál es la aportación mínima?

Las aportaciones a un plan de pensiones son voluntarias y pueden tener carácter periódico (mensual, trimestral, etc) o extraordinario, sin periodicidad definida. Las aportaciones periódicas pueden ser suspendidas a petición del partícipe en todo momento. Respecto a la cuantía, la ley no dice nada respecto a las aportaciones mínimas, por lo que quedará sujeto a los recogido en las especificaciones del plan. Generalmente existirá un importe mínimo de cuantía reducida tanto para las aportaciones periódicas como para las aportaciones extraordinarias, como se detalla en el siguiente ejemplo: