¿Qué ocurre si excedí el límite de aportación anual a Planes de Pensiones?

Los planes de pensiones gozan de exenciones fiscales, pero hay límites en las aportaciones y desgravaciones

Los planes de pensiones son un instrumento muy popular como vehículo de ahorro complementario para la jubilación. Además, permiten año a año reducir la factura fiscal gracias a la desgravación de sus aportaciones. Pero ¿qué ocurre si excedo los límites establecidos por la ley?

Límites de aportación actuales

- En territorio común: La aportación máxima es de 8.000 euros anuales. Se pueden aportar un máximo de 2.500 euros a favor del cónyuge que no tenga rentas superiores a 8.000 euros.

- En Navarra: La aportación máxima es de 3.500 euros anuales, que aumentan a 6.000 en el caso de partícipes mayores de 50 años. Además, como límite propio e independiente, se aplicarán 3.500 euros anuales para las contribuciones empresariales a sistemas de previsión social imputadas a los partícipes. Se pueden aportar un máximo de 2.000 euros a favor del cónyuge que no tenga rentas superiores a 8.500 euros.

- En País Vasco: Las aportaciones individuales tienen un límite de 5.000 euros anuales, las aportaciones del promotor un límite de 8.000 euros anuales y el límite conjunto de ambos es 12.000 euros al año, siempre con independencia de la edad del partícipe. Se pueden aportar un máximo de 2.400 euros a favor del cónyuge que no tenga rentas superiores a 8.000 euros.

En todos los casos el límite es conjunto para otros productos de previsión como Planes de Previsión Asegurados o Planes de Previsión Social Empresarial. No aplica sin embargo para seguros de vida.

¿Qué ocurre si excedo los límites de aportación?

Una entidad gestora debe controlar que no se excedan estos límites. Sin embargo, al aplicar el límite a distintos productos que pueden ser gestionados por entidades distintas, es posible que ocurran excesos en las aportaciones.

La ley establece como límite junio del año siguiente al año que se produce el exceso para retirar las aportaciones que superan el límite. Superada esa fecha, se aplica una multa del 50% del importe excedido.

La devolución se realiza con cargo a los derechos consolidados del partícipe. Si esos derechos que han supuesto exceso han generado rentabilidad positiva, ésta incrementa el patrimonio del fondo. Si han generado rentabilidad negativa, será el partícipe quien deberá compensarla.

Límites de reducción fiscal

- En territorio común: El menor de 8.000 euros o el 30% de los rendimientos del trabajo y actividades económicas.

- Navarra: Hasta 50 años, el menor de 3.500 euros o el 30% de la suma de rendimientos del trabajo y actividades económicas. Desde 50 años, el menor de 6.000 euros o el 50% de la suma de rendimientos del trabajo y actividades económicas.

- País Vasco: Se podrán deducir en aportaciones del participe del plan de pensiones o del socio de número de la EPSV (sistema individual o empleo) 5.000 euros anuales, en aportaciones del promotor 8.000 euros anuales, y de manera conjunta, 12.000 euros anuales.

¿Qué ocurre si excedo los límites de deducción?

En el País Vasco, el límite de aportación coincide con el límite de deducción, con lo que de haber exceso fiscal hay exceso financiero y por tanto nos remitimos al punto anterior sobre devolución del exceso.En territorio común y Navarra, podría darse el caso de que exista exceso sobre el límite porcentual que no suponga exceso sobre el límite financiero.

Así, si un año la aportación realizada no puede reducirse totalmente, puesto que excede el límite porcentual sobre rendimientos o bien porque la base imponible resulta negativa, el exceso se podrá emplear en reducir la base imponible de los siguientes cinco ejercicios con el mismo límite.

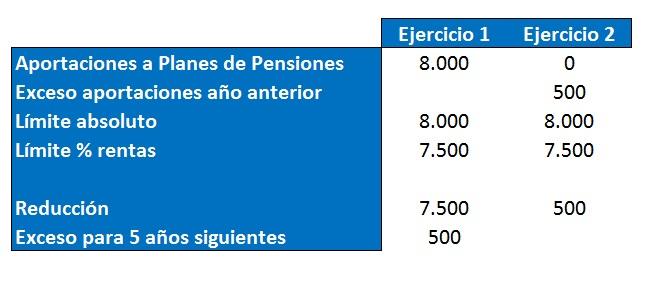

Veamos un ejemplo:Carlos es un trabajador por cuenta ajena de 45 años y residente en León, que aporta 8.000 euros a su plan de pensiones. Sus rentas provienen del trabajo y ascienden a 25.000 euros. ¿Cuánto se podrá deducir?

Como vemos, aunque el límite de aportación no resulta excedido, pues son 8.000 euros, sí que excede el límite de desgravación, pues el 30% de sus rentas ascienden 7.500 euros, que sería el límite desgravable. Por tanto, se excede en 500 euros que podrá desgravarse el próximo año o los cuatro siguientes en su defecto.