¿Cuánto subirá en 2026 la cotización de solidaridad para salarios por encima de la base máxima?

Dependiendo de la cuantía del salario del trabajador y de cuanto supere ese salario el importe de la base máxima de cotización, se aplicarán unos porcentajes, según unos tramos de salario por encima a base máxima, que para 2026 serán entre 0,23 y 0,29 puntos porcentuales superiores a los aplicados en 2025.

La cuota de solidaridad consiste en un importe adicional de cotización a la Seguridad Social para todos aquellos trabajadores por cuenta ajena (no se aplica a autónomos) cuyo salario sea superior a la base máxima de cotización, sin que esa cotización adicional suponga el derecho a cobrar un mayor importe de pensión.

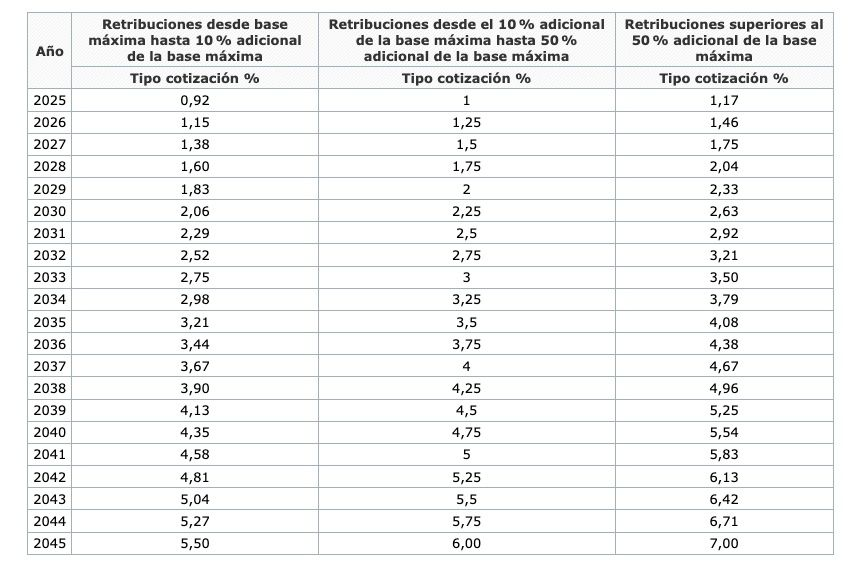

Este porcentaje adicional de cotización ha comenzado a aplicarse en 2025, situándose en este primer año entre un 0,92% y 1,17%, aplicados sobre el exceso de los rendimientos del trabajo por cuenta ajena sobre la base máxima de cotización (dependiendo del tramo de salario por encima de la base máxima).

La distribución de los tipos de cotización por solidaridad entre empresario y trabajador mantiene la misma proporción que la distribución del tipo general de cotización a la Seguridad Social por contingencias comunes (83,4% del total a cargo de la empresa 16,6% a cargo del trabajador).

Esos porcentajes de cotización de solidaridad continuarán aumentando por cada año que transcurra hasta 2045, a razón de 0,23% puntos porcentuales adicionales cada año en el primer tramo (hasta 10% superior a la base máxima), 0,25 puntos en el segundo tramo (entre el 10% y 50% adicional a la base máxima de cotización), y 0,29% en el tercer tramo de cotización (por encima de un 50% adicional a la base máxima).

Por tanto, la cuota de solidaridad alcanzará en 2045 un 5,5% para la parte de salario comprendida entre la base máxima y un 10% superior a esa base máxima, un 6% para el tramo de salario situado desde el 10% adicional de la base máxima y el 50% adicional, y el 7% de cotización adicional para el tramo de salario por encima del 50% adicional de la base máxima.

¿En cuánto quedará la cotización de solidaridad en 2026?

En el año 2026 se aplicarán los siguientes tipos de cotización por la cuota de solidaridad:

- Un 1,15% de cotización adicional para la parte de salario comprendida entre la base máxima y un 10% superior a esa base máxima (un 0,23% más que el 0,92% aplicado en 2025).

- Un 1,25% de cotización adicional para el tramo de salario situado desde el 10% adicional de la base máxima hasta el 50% más (0,25% más que el 1% aplicado en 2025).

- Un 1,46% para el tramo de salario por encima del 50% adicional de la base máxima (0,29% más que el 1,17% aplicado en 2025)

Teniendo en cuenta que la base máxima de cotización a la Seguridad Social para 2026 se revalorizará un 3,9%, y que su importe (según establece provisionalmente el borrador de Orden del MISMM que está en vías de aprobación), quedará situado en 5.101,2 euros mensuales (61.214,4 euros anuales), estos serían los importes de los tramos de salario por encima de la base máxima a los que se aplicarían los tipos de cotización comentados:

- El 1,15% se aplicaría a los salarios de entre 5.101,2 euros y 5.611,32 euros (10% superior a base máxima), correspondiendo, de ese 1,15%, el 0,96% a la empresa y el 0,19% al trabajador. Por ejemplo, los salarios un 10% superiores a la base máxima (es decir, de 5.611,32 euros al mes), cotizarían 5,86 euros más al mes (70,3 euros más al año).

- Para el tramo de salario entre los 5.611,33 euros y los 7.651,8 euros mensuales (entre un 10% y un 50% más que la base máxima), el tipo de cotización será del 1,25% (1,04% a cargo de la empresa y 0,21% a cargo del trabajador. Por ejemplo, si el salario fuera de 7.651,8 euros mensuales (un 50% mayor que la base máxima), se aplicaría la cuota de solidaridad sobre el importe que excede de la base máxima (2.550,6 euros al mes) en dos tramos: los primeros 510,12 euros de exceso sobre la base máxima se gravarían con una cotización adicional del 1,15% (5,86 euros mensuales) y los 2.040,5 euros adicionales se gravarían al 1,25% (25,50 euros), dando un total de cuota de solidaridad de 31,36 euros mes (376,3 euros anuales).

- Si el salario fuera superior a los 7.651,8 euros mensuales (más de un 50% superior a la base máxima, se aplicarían los tres tipos de cotización adicional (1,15%, 1,25% y 1,46%) en tres tramos. Se aplicaría el 1,46% (1,22% a cargo de la empresa y el 0,24%, a cargo del trabajador) a partir del importe superior a esos 7.651,8 euros.

En el siguiente cuadro se muestra el incremento progresivo de los porcentajes por la cotización de solidaridad entre 2025 y 2045:

Más Información

En 2026 sube el MEI, la cotización de solidaridad y la base máxima: pagaras más cotizaciones