En 2026 sube el MEI, la cotización de solidaridad y la base máxima: pagaras más cotizaciones

El porcentaje a aplicar sobre la base de cotización para calcular la cotización adicional por el Mecanismo de Equidad Intergeneracional (MEI) pasará del 0,8% que se viene aplicando en 2025 hasta un 0,9% que se aplicará en 2026, incrementándose un 0,1%.

La cuota de solidaridad, aplicada a trabajadores asalariados con salarios por encima de la base máxima, también sube en 2026 hasta el 1,15% (desde el 0,92% aplicado en 2025) para el tramo de salario hasta un 10% por encima de la base máxima, un 1,25% (frente a un 1% en 2025) para el tramo entre un 10% y 50% más que la base máxima, y un 1,46% (frente a 1,17% en 2025) para el tramo por encima de más de un 50% de la base máxima.

Estas cotizaciones adicionales de MEI y de la cuota de solidaridad no generarán derechos económicos de pensión adicional.

Incremento de la cotización del Mecanismo de Equidad Intergeneracional (MEI)

De ese 0,90% que se deberá cotizar en 2026 por el MEI, en el caso de los trabajadores por cuenta ajena, un 0,75% será a cargo de la empresa y un 0,15% a cargo del trabajador. Los autónomos asumirán íntegramente ese 0,9% de cotización.

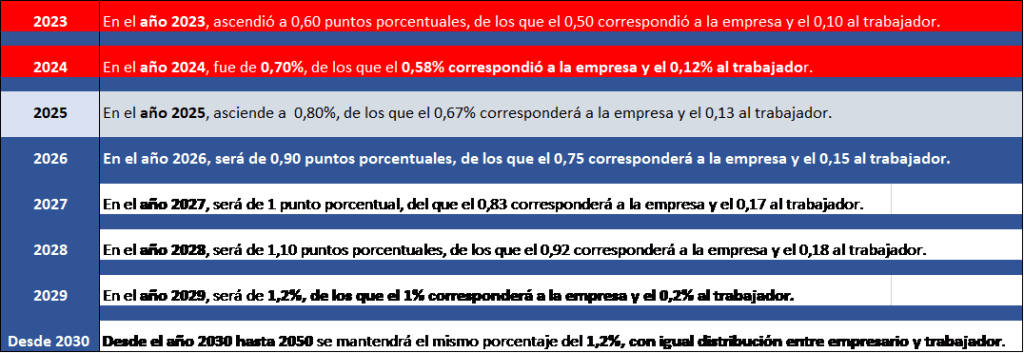

El Mecanismo de Equidad Intergeneracional (MEI), que inicialmente fue recogido en el RD 21/2021 (de garantía del poder adquisitivo de las pensiones y otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones), empezó a aplicarse en 2023 como una cotización adicional del 0,6% sobre la base de cotización de contingencias comunes. Inicialmente el MEI iba a aplicarse hasta 2032.

Posteriormente el RD 2/2023, que introdujo el segundo paquete de medidas de reforma de las pensiones, estableció el incremento del MEI entre 2024 y 2029, desde el 0,6% que se aplicaba en 2023 hasta alcanzar el 1,2% en 2029, a razón de un 0,1% más cada año. Además, extendió su aplicación hasta, como mínimo, el año 2050.

Estos los porcentajes de cotización aplicables entre 2023 y 2029, y a partir de 2030, por MEI, y la distribución del porcentaje de cotización entre empleador y trabajador:

En 2026, sumando el porcentaje de MEI (0,9%) al tipo de cotización por contingencias comunes (28,30%), el tipo total de cotización quedará situado en el 29,2%.

En 2025, incluyendo el tipo del MEI aplicado en este año (0,8%), el tipo total de cotización por contingencias comunes está situado en un 29,1%, que se desglosa en un 24,27% a cargo de la empresa y un 4,83% a cargo del trabajador. En el caso de los autónomos, el tipo de cotización por contingencias comunes más MEI se sitúa también en 2025 en un 29,1% (en total, el 31,40% computando, además, formación profesional, cese de actividad y contingencias profesionales).

El MEI se aplica en todos los supuestos en los que se cotiza por la jubilación. Por ejemplo, también se aplica en situación de desempleo (la parte que corresponde al empleador es abonado por el SEPE en el caso abono de la prestación por desempleo).

No se aplica la cotización por el MEI a los trabajadores que se encuentren en activo una vez hayan alcanzado la edad de acceso a la pensión de jubilación, ya que están excluidos de cotizar por la contingencia de jubilación.

No se aplicar ningún tipo de reducción o bonificación sobre el importe de cotización del MEI.

Lo recaudado a través del MEI, no se utilizará para abonar ninguna prestación adicional. Su objetivo es dotar el Fondo de Reserva de la Seguridad Social, con el que afrontar el incremento en pensiones que empieza a suponer la jubilación de la generación del baby boom (nacidos entre 1958 y 1978).

Subida de la cuota de solidaridad en 2026

La cotización de solidaridad supone un importe adicional de cotización a la Seguridad Social para todos aquellos trabajadores por cuenta ajena cuyo salario sea superior a la base máxima de cotización, sin que esa cotización adicional tampoco suponga el derecho a un mayor importe de pensión.

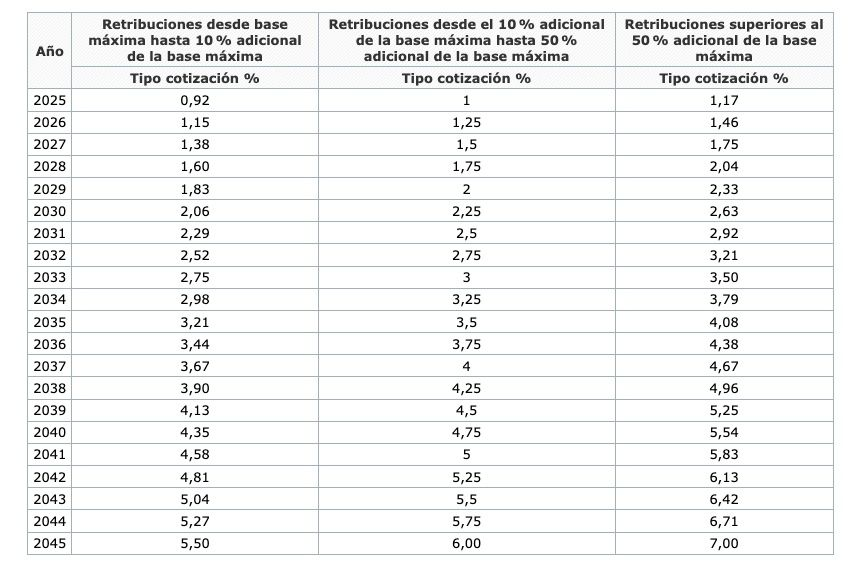

Este porcentaje adicional de cotización ha comenzado a aplicarse en 2025, situándose en este año entre un 0,92% y 1,17%, y alcanzará en 2045 un rango entre el 5,5% y el 7% de cotización adicional aplicados sobre el exceso de los rendimientos del trabajo por cuenta ajena sobre la base máxima de cotización (dependiendo del tramo de salario).

La cuota de solidaridad se aplica a los trabajadores por cuenta ajena del Régimen General y del Régimen de los Trabajadores del Mar, pero no se aplicará a los del Régimen Especial de Trabajadores Autónomos (RETA).

La base máxima de cotización a la Seguridad Social en 2025 asciende a 58.914 euros anuales (4.909,50 euros mensuales). Desde 2024, la base máxima de cotización se actualiza cada año en el porcentaje de IPC medio interanual de los 12 meses anteriores al mes de diciembre previo más un porcentaje adicional de 1,2 puntos porcentuales.

Tipos de cotización aplicados para la cuota de solidaridad en 2026 y años siguientes

La cuota de solidaridad tendrá los siguientes tipos de cotización para el próximo ejercicio 2026:

- Un 1,15% de cotización adicional para la parte de salario comprendida entre la base máxima y un 10% superior a esa base máxima (un 0,23% más que el 0,92% aplicado en 2025).

- Un 1,25% de cotización adicional para el tramo de salario situado desde el 10% adicional de la base máxima hasta el 50% (0,25% más que el 1% aplicado en 2025).

- Un 1,46% para el tramo de salario por encima del 50% adicional de la base máxima (0,29% más que el 1,17% aplicado en 2025)

El anterior porcentaje continuará aumentando por cada año que transcurra hasta 2045, a razón de 0,23% puntos porcentuales en el primer tramo (hasta 10% adicional a la base máxima), 0,25 puntos en el segundo tramo (entre 10% y 50% adicional a la base máxima de cotización), y 0,29% en el tercer tramo de cotización (por encima de un 50% adicional a la base máxima).

La cuota de solidaridad alcanzará en 2045:

- Un 5,5% sobre la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a esa base máxima en un 10%.

- Un 6% sobre la parte de salario comprendida entre el 10% adicional de la base máxima de cotización y el 50% adicional.

- Un 7% sobre la parte de salario que supere el 50% adicional de la base máxima.

Cuadro. Incremento progresivo de la cotización de solidaridad entre 2025 y 2045:

La distribución del tipo de cotización de solidaridad entre la empresa y trabajador se hace en la misma proporción que la distribución del tipo de cotización por contingencias comunes: un 83,39% será a cargo de la empresa y un 16,61% será a cargo del trabajador.

Otras medidas que van a incrementar las cotizaciones a la Seguridad Social en 2025 en el caso de personas con ingresos altos

Desde 2024 y hasta el año 2050 se está aplicando la nueva regla de actualización anual de la base máxima de cotización, revalorizándose en el IPC medio de los 12 meses previos a diciembre del mes anterior más un 1,2% adicional.

La base máxima de cotización en 2026 también se revalorizará según esta regla, lo que supondrá que tendrá un incremento mayor que el de la pensión máxima del sistema, que desde 2025 subirá el IPC más un 0,115% adicional.