Fondos de inversión: una alternativa para invertir tu ahorro

Los fondos de inversión son instrumentos de inversión colectiva, con distintas opciones de perfil de riesgo, idóneos para pequeños ahorradores que busquen obtener una rentabilidad a sus ahorros que supere la inflación.

Un fondo de inversión es un patrimonio conjunto, sin personalidad jurídica, que se nutre de las aportaciones de muchos pequeños ahorradores e inversores.

El patrimonio de los fondos está dividido en participaciones, cuyos dueños son los partícipes que invierten en el fondo. Los distintos inversores en el fondo son copropietarios del mismo. El fondo de inversión es administrado por una sociedad gestora, que lleva a cabo las inversiones de mismo.

Las participaciones de un fondo de inversión

Una participación escada una de las partes iguales en las que se divide el patrimonio de un fondo de inversión. Estas participaciones son las partes que se compran y se venden cuando se invierte o se desinvierte en un fondo de inversión.

Las participaciones tienen la consideración de valor negociable, es decir, se pueden comprar y vender libremente, aunque no se negocian en un mercado organizado como una bolsa de valores. Normalmente se representan como anotaciones en cuenta, al igual que las acciones.

La compra de participaciones en un fondo de inversión es denominada suscripción. A la venta de participaciones se le denomina reembolso.

La sociedad gestora del fondo garantiza la liquidez total en la suscripción y reembolso de participaciones. Por tanto, siempre que queramos comprar participaciones habrá vendedor, y siempre que queramos venderlas habrá comprador. Se pueden comprar y/o vender el número de participaciones que se desee y se puede hacer en cualquier momento.

El precio de las participaciones de un fondo de inversión se denomina el “valor liquidativo”. Es decir, el precio al que se compran y/o se venden las participaciones.

El valor liquidativo de la participación se calcula dividiendo el valor neto total del patrimonio del fondo, una vez deducidos los gastos imputables al mismo, entre el número total de participaciones emitidas. El valor liquidativo se calcula como valor de mercado, es decir, se valoran todas las inversiones del fondo (activos) como si se tuvieran que vender todos.

Para calcular el valor liquidativo de una participación se divide el valor de realización del fondo a la fecha considerada, es decir, lo que se obtendría (neto de impuestos y gastos) si el fondo se liquidara totalmente, entre el número de participaciones.

Conocer el valor liquidativo de un fondo es necesario para calcular la rentabilidad que se obtiene por la inversión. La rentabilidad obtenida se calcula como un porcentaje de la variación del valor liquidativo entre la fecha de suscripción y fecha de reembolso de las participaciones.

¿Cómo tributan los fondos de inversión?

Si bien las aportaciones realizadas a fondos no son reducibles en el IRPF, los fondos de inversión no tributan hasta que se produzca el reembolso de las participaciones.

Cuando se produce el reembolso total o parcial del fondo, el participe deberá tributar en IRPF, integrándose los rendimientos obtenidos en la base imponible del ahorro, como ganancias o pérdidas patrimoniales. Se tributará por la diferencia entre el valor de adquisición (precio de compra) y el valor de reembolso (precio de venta) de las participaciones.

Si se hubiesen pagado comisiones de suscripción, reembolso, gestión o custodia, estas se podrán deducir del valor de suscripción, ya que los gastos son deducibles.Si se han suscrito participaciones del mismo fondo en momentos diferentes, por ejemplo, en caso de haber realizado aportaciones periódicas al fondo, se consideran como primeras participaciones vendidas las adquiridas en primer lugar.

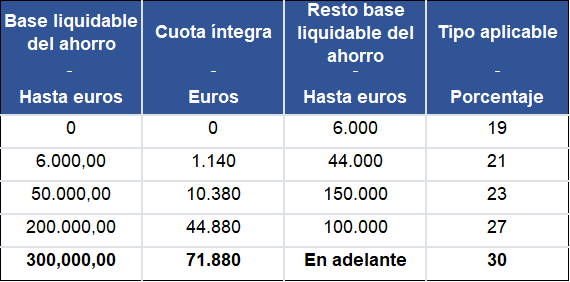

Al rendimiento obtenido, sujeto al IRPF en el momento del rescate, se le aplica la siguiente escala de gravamen del ahorro (esta es la aplicable para Renta 2025):

En el momento del rescate, la entidad pagadora, aplicará al reembolso una retención a cuenta del IRPF, sobre la ganancia patrimonial obtenida, del 19%.

En caso de ser mayor de 65 años, al considerarse los rendimientos de los fondos de inversión como ganancias patrimoniales, esa ganancia patrimonial estará exenta en caso de reinversión en la contratación de rentas vitalicias (véanse aquí las condiciones y requisitos).

El traspaso entre fondos de inversión está exento

Ello facilita a las personas físicas traspasar su inversión de un fondo a otro sin tributar en el IRPF, permitiendo al inversor planificar la fiscalidad y elegir el momento más adecuado para materializar toda o parte de las plusvalías.

Al posponer la liquidación del impuesto al momento del rescate se puede obtener una mayor rentabilidad en las inversiones por el efecto multiplicador que tienen la capitalización financiera del ahorro y el interés compuesto (es decir, el hecho de que las rentabilidades obtenidas se añadan al capital acumulado, agrandando el mismo).

Un partícipe podría estar indefinidamente cambiando de fondos sin tener que hacer frente al pago de impuestos. Esto favorece la movilidad entre fondos y la adecuación de la cartera de inversión del ahorrador a nuevas estrategias en función de sus necesidades y de las circunstancias de los mercados.

Ventajas de los fondos de inversión

Los fondos son un producto de ahorro-inversión muy flexible y con un alto atractivo por distintos motivos, entre los que destacan:

- El hecho de que no tienen límites máximos de aportación. En el caso de ahorro complementario para la jubilación, pueden ser una vía de canalización del ahorro que excede del límite de aportación para planes de pensiones. O bien pueden utilizarse para el ahorro para otros objetivos financieros, o para un ahorro genérico sin objetivos para aumentar nuestro patrimonio.

- Su liquidez diaria, lo que permite que se pueden rescatar en cualquier momento.

- La posibilidad de ahorrar en ellos desde importes muy modestos.

- Muchos fondos de inversión permiten realizar aportaciones periódicas, con la periodicidad que desee el partícipe. Esta modalidad de aportación es más conveniente que la aportación única, ya que diversifica a lo largo del tiempo el valor al que se compran participaciones en el fondo (diversifica el riesgo).

- El hecho de poner en manos de entidades expertas la inversión de nuestro ahorro.

- La enorme oferta y la diversidad de opciones de fondos. Por ejemplo, fondos de renta variable, renta fija, mixtos, garantizados, fondos perfilados, fondos de inversión sostenible, fondos de inversión temática, fondos sectoriales, geográficos, etc.

- Es posible el traspaso entre distintos fondos sin que haya que tributar por ello. Un ahorrador puede moverse entre fondos de inversión para ir adaptando el perfil de riesgo inversor de su ahorro a sus necesidades, en función de aspectos como el horizonte temporal que resta hasta su cumplir con su meya financiera, sin ningún tipo de impacto fiscal hasta el momento de rescatar la inversión. El perfil de riesgo será tanto más conservador cuanto más próximo esté el objetivo para el que se ahorra.

- Si bien las aportaciones que se hacen a los fondos de inversión no son deducibles, son productos con una atractiva fiscalidad al rescate, ya que únicamente tributaran por las plusvalías obtenidas.