La jubilación anticipada en 2026: estas serán sus novedades

La edad mínima de acceso a la jubilación anticipada se retrasa en dos meses, tanto en la voluntaria como en la forzosa, consecuencia del retraso también en dos meses de la edad de jubilación ordinara, que es la referencia tenida en cuenta para determinar el número de meses que se puede adelantar la misma.

Otra novedad será el incremento de la penalización para personas con pensión superior a la pensión máxima (antes de aplicar el tope de pensión máxima), que accedan a la jubilación anticipada voluntaria en 2026.

Edad mínima de jubilación anticipada en 2026

Edad de acceso a la Jubilación anticipada voluntaria

Es posible acceder a la jubilación anticipada voluntaria hasta 24 meses antes de la edad ordinaria de jubilación.

Teniendo en cuenta ese retraso de 2 meses en 2026, la edad mínima de jubilación anticipada voluntaria quedará fijada en 2026 en los 64 años y 10 meses para aquellas personas que hayan cotizado menos de 38 años y 3 meses (contando también los periodos que faltan desde esa edad hasta la de cumplimiento de la edad legal ordinaria de jubilación). En cambio, aquellas personas que cuenten con 38 años y 3 meses de cotización o más podrán acceder a la jubilación anticipada voluntaria a partir de los 63 años.

Para quienes accedan a la jubilación en 2026 la edad legal de jubilación ordinaria será de 66 años y 10 meses en caso de disponer de menos de 38 años y 3 meses cotizados. Aquellos que cuenten con esos 38 años y 3 meses o más de cotización podrán jubilarse en 2026 con 65 años.

Edad de acceso a la Jubilación anticipada involuntaria o forzosa

Es posible acceder a jubilación anticipada involuntaria o forzosa hasta 48 meses (4 años) antes de la edad legal de jubilación ordinaria.

Por tanto, en 2026 será posible acceder a esta modalidad de jubilación anticipada por causa no imputable al trabajador, a partir de los 62 años y 10 meses si se acumulan menos de 38 años y 3 meses cotizados (contando el tiempo que falta desde esa edad hasta la fecha de cumplimiento de la edad legal ordinaria de jubilación), o a partir de los 61 años si se cuenta con esos 38 años y 3 meses o más de cotizaciones.

A estos efectos de cálculo de la edad para acceso a la jubilación anticipada (voluntaria e involuntaria), no resultan de aplicación las bonificaciones de edad de las que puedan beneficiarse los trabajadores de algunos sectores profesionales por la realización de actividades penosas, tóxicas, peligrosas o insalubres y las personas con discapacidad igual o superior al 45% o al 65%.

Nuevos coeficientes reductores en 2026 para personas con pensión superior a la máxima

En el caso de la jubilación anticipada voluntaria, para personas con pensiones teóricas que, una vez aplicados los coeficientes reductores por anticipación de la edad de jubilación, continúen siendo superiores a la pensión máxima del sistema, se está aplicando un periodo transitorio desde el año 2024.

De acuerdo a esta transitoria se está eliminando gradualmente, a partir del 1 de enero de 2024 y durante un periodo de 10 años, la normativa anterior que aplicaba los coeficientes reductores sobre base reguladora.

Hasta 1 de enero de 2024 (en 2022 y 2023) permaneció vigente el sistema aplicado hasta 31 de diciembre de 2021 para esos beneficiarios con pensión resultante superior a la máxima, consistente en que, una vez aplicados los coeficientes reductores trimestrales que se aplicaban sobre la base reguladora, si la pensión teórica resultante de la aplicación de esos coeficientes era superior a la pensión máxima, se aplicaba una reducción del 0,5% trimestral sobre la pensión máxima (un total de un 4% en caso de adelanto de dos años).

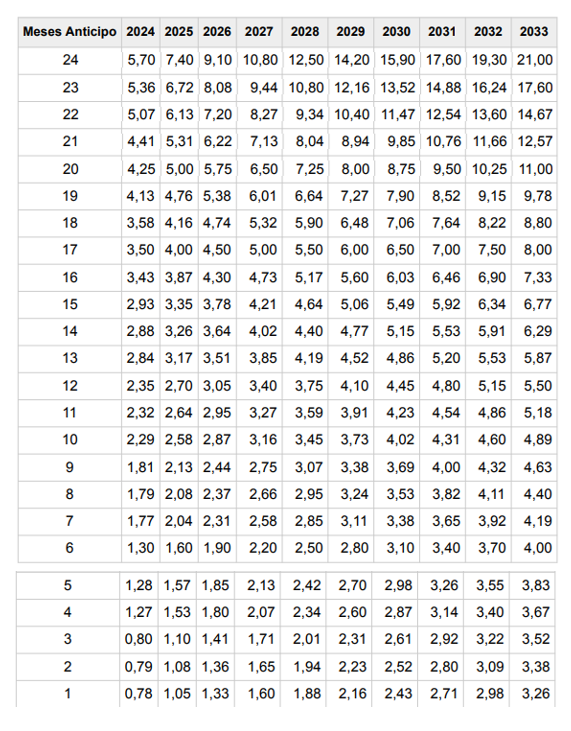

A partir de 2024, en función del año en el que se accede a la jubilación anticipada y de los meses de anticipación de la edad de jubilación, para aquellas personas con pensión teórica superior a la pensión máxima, los coeficientes reductores que durante este periodo transitorio se aplican sobre el importe de la pensión máxima, para determinar la cuantía a cobrar de pensión por jubilación anticipada, en el caso de que acrediten menos de 38 años y 6 meses cotizados, son los siguientes:

Por ejemplo, para aquellas personas con pensión teórica superior a la máxima que se jubilasen en 2026, habiendo anticipado 24 meses su jubilación (el máximo permitido) y contando con menos de 38 años y 6 meses cotizados, el coeficiente reductor que se le aplicaría sobre la pensión teórica será el 9,10%.

En este artículo vinculado informamos de los coeficientes aplicables para personas con pensión teórica superior a la pensión máxima que accedan a la jubilación anticipada voluntaria durante este periodo transitorio, en función del periodo cotizado (menos de 38,5 años; entre 38,5 años y menos 41,5 años; entre 41,5 y menos de 44,5 años,; 44,5 años o más), de los meses de adelanto de la jubilación y del año de acceso a la jubilación anticipada.

No obstante, esos coeficientes reductores mostrados sólo resultarán de aplicación en la medida en que la evolución de la pensión máxima absorba completamente el efecto del aumento de coeficientes respecto a los vigentes en 2021 para aquellos trabajadores con pensión teórica superior a la pensión máxima, de manera que la pensión reconocida no resulte nunca inferior a la que habría correspondido con la aplicación de las reglas vigentes hasta 2021.

Por tanto, quien se jubile anticipadamente en 2026 con una pensión teórica superior a la máxima no debería sufrir apenas merma respecto a haberlo hecho en 2023, teniendo en cuenta que:

- La revalorización de la pensión máxima en 2024 respecto a 2023 fue de un 3,8% (variación media interanual IPC entre diciembre de 2022 y noviembre de 2023).

- la revalorización de la pensión máxima en 2025 respecto a 2024 ha sido de un 2,915% (variación media interanual IPC entre diciembre de 2023 y noviembre de 2024 más, por vez primera, un 0,115% adicional).

- Con una estimación de revalorización de la pensión máxima en 2026 respecto a 2025 de en torno a un 2,715% (2,6% de IPC interanual estimado previo a diciembre de 2025 más otro 0,115% adicional que se está aplica cada año, a partir de 2025 y hasta 2050, a la revalorización de la pensión máxima).

- Esas revalorizaciones de la pensión máxima en 2024 y 2025 más la estimada para 2026, absorberían íntegramente el incremento de coeficiente en 2026 respecto al aplicado con las normas vigentes hasta 2021.

- El coeficiente de 9,10%, aplicable a aquellos que accedan a la jubilación anticipada voluntaria en 2026 (con pensiones teóricas superiores a la máxima) adelantando la edad de jubilación el máximo 24 meses y que cuenten con menos de 38,5 años de cotización), supone un 5,10% más que el 4% total (0,5% por trimestre) que se aplicaba hasta 2021 (y que se aplicó también en 2022 y 2023), por lo que queda perfectamente absorbido por la revalorización de la pensión máxima.

La única merma de pensión que sufrirían (respecto a que se les hubiesen aplicado las normas vigentes hasta 2023) sería el importe de la revalorización de la pensión máxima respecto a 2023 (último año que se aplicó el sistema antiguo) que haya tenido que aplicarse a absorber el incremento de coeficiente (por ejemplo, 4,33% acumulado en este caso tratado).

Jubilación anticipada involuntaria de personas con pensión teórica superior a la pensión máxima

En cambio, aquellas personas que accedan a la jubilación anticipada involuntaria o forzosa, y una vez aplicados los coeficientes reductores que se aplican sobre el importe de pensión en el caso de jubilación anticipada involuntaria, les resultase un importe de pensión teórica mayor que la pensión máxima, se les aplicará el mismo régimen que se aplicaba hasta 2021, previamente a la Reforma. Por tanto, se les aplicaría el coeficiente reductor del 0,5% sobre la pensión máxima, por cada trimestre o fracción de trimestre de adelanto, con un máximo de un 8% de reducción.

Más Información

La jubilación anticipada derivada de cese no voluntario en el trabajo en 2025