Los jóvenes deberán retrasar su jubilación hasta los 71 años para mantener el nivel de sus pensiones

Esta es una de las principales conclusiones de un estudio elaborado por la Fundación BBVA y el Instituto Valenciano de Investigaciones Económicas (Ivie).

La incorporación de los jóvenes al mercado laboral español se ha convertido en un desafío significativo, con un retraso notable en su entrada y una mayor precariedad en sus primeros trabajos. Este panorama tiene implicaciones directas y profundas para su capacidad de construir carreras laborales estables y, consecuentemente, para la sostenibilidad y suficiencia de sus futuras pensiones.

Según las proyecciones actuales, si no se implementan reformas adicionales o si los jóvenes no logran construir carreras contributivas robustas, podrían necesitar trabajar hasta los 71 años en 2065 para mantener el nivel de vida previo a la jubilación. En la actualidad, son aproximadamente 30 años de cotización los que la generación actual necesita para mantener su nivel de vida.

Situación actual de los jóvenes en el mercado laboral

La tasa de ocupación de la población joven (16 a 29 años) en España muestra una tendencia decreciente en comparación con años anteriores:

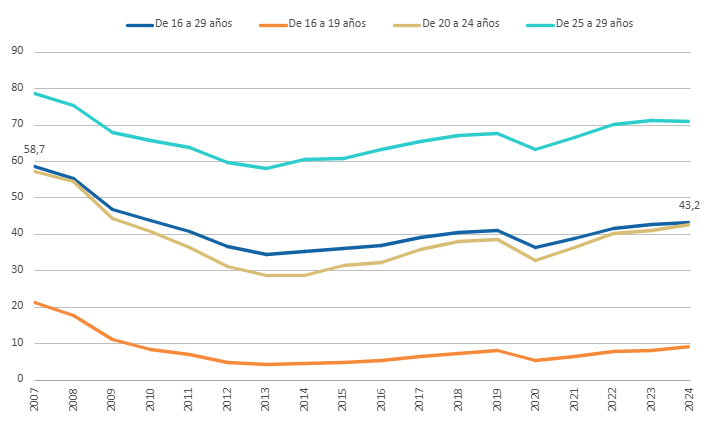

- Mientras que en 2007 esta tasa se situaba en el 43,3%, en 2023 ha descendido al 37,2%.

- La tasa de ocupación para el grupo de 16 a 29 años es del 37,2%. Para el grupo de 20 a 24 años es del 34,4% y para el de 25 a 29 años es del 57,6%.

Esta baja tasa de ocupación general para los jóvenes se acompaña de una elevada proporción de temporalidad y parcialidad en sus empleos, lo que dificulta la acumulación de periodos de cotización suficientes. En 2023, la temporalidad en los contratos de jóvenes de 16 a 29 años se situó en el 28,0% y la parcialidad en el 18,5%.

Aunque la tasa de temporalidad en la población joven ha disminuido desde el 70,2% en 2021, sigue siendo un indicador de la inestabilidad en el empleo juvenil.

La tasa de actividad de los jóvenes de 16 a 29 años también es significativa baja, situándose en 2023 en el 57,9%.

Imagen 1. Tasa de ocupación de los jóvenes de 16 a 29 años. 2007-2024 (ocupados/población en edad de trabajar, porcentaje)

Retraso en incorporación y precariedad laboral de los jóvenes afectan negativamente a su base de cotización

Este retraso en la incorporación al mundo laboral y la precariedad de los primeros empleos son factores clave que afectan negativamente la acumulación de la base de cotización necesaria para una pensión digna en el futuro.

Además de la inestabilidad laboral, los jóvenes se enfrentan a salarios bajos, lo que también incide directamente en sus bases de cotización. El salario medio anual de los jóvenes de 16 a 29 años es un 34% inferior a la media española, lo que limita su capacidad para cotizar al sistema.

En 2023, el ingreso medio anual en hogares jóvenes era de 24.300 euros, un 42% inferior a la media del hogar español. Esta situación, junto con el elevado coste de la vivienda, dificulta su emancipación y capacidad de ahorro.

Sistema de pensiones y reformas recientes

Como apunta el Estudio de la Fundación BBVA y del Ivie, el sistema público de pensiones español ha sido objeto de varias reformas importantes, especialmente en 2013 y 2021, con el objetivo de garantizar su sostenibilidad a largo plazo ante el envejecimiento de la población y el aumento de la esperanza de vida. Entre las principales medidas estaban:

- Retrasos de la edad de jubilación: La reforma de 2013 estableció un incremento progresivo de la edad de jubilación y del periodo de cómputo para el cálculo de la pensión.

- Incremente progresivo del periodo de cómputo para calcular la pensión:

- Inicialmente, se consideraban los últimos 15 años de cotización para calcular la base reguladora de la pensión, pero las reformas han extendido este periodo.

- A partir de 2026, el periodo de cómputo para el cálculo de la pensión de jubilación se amplía a 29 años, pudiendo elegir los 27 mejores. Para 2044, el periodo de cómputo se extenderá a 27 años, eliminando las dos peores anualidades.

Este cambio en el periodo de cómputo considerado, si bien busca una mayor equidad, puede perjudicar a aquellos con carreras laborales más irregulares, como es el caso de muchos jóvenes.

- Mecanismos de sostenibilidad: La reforma de 2013 introdujo el Factor de sostenibilidad, que ligaba la pensión inicial a la esperanza de vida. Sin embargo, la reforma de 2021 derogó este factor y lo sustituyó por el Mecanismo de Equidad Intergeneracional (MEI), que entró en vigor en 2023 y que implica un incremento de las cotizaciones sociales para fortalecer la "hucha de la Seguridad Social". Aunque su objetivo es garantizar la equidad intergeneracional, algunos expertos sugieren que las reformas no abordan completamente el "problema de fondo" de la insuficiencia de las bases de cotización que afectará a las pensiones futuras de los jóvenes.

Preocupa la tasa de reemplazo de las pensiones para los jóvenes

La tasa de reemplazo bruta mide la pensión inicial en relación con el último salario.

Se estima que la tasa de reemplazo de su pensión pública será considerablemente inferior para los jóvenes que la de las generaciones actuales si no se implementan cambios significativos.

Las proyecciones indican que para un joven que se jubile en 2065, su tasa de reemplazo podría ser un 50% menor que la de la generación actual, lo que significa una reducción drástica de su poder adquisitivo en la jubilación, salvo que disponga de un ahorro acumulado suficiente.

Para compensar esta caída potencial y mantener un nivel de vida similar, los jóvenes deberían alargar su vida laboral, posiblemente hasta los 71 años, asumiendo un escenario de cotización continuada durante toda su vida laboral.

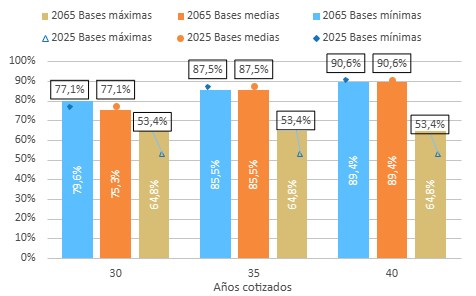

Con la legislación actual, proyectada a 2065, se obtendrá una tasa de reemplazo bruta del 90% (equivalente aproximadamente a una tasa neta de reemplazo del 100%, lo que significa mantener el nivel de vida previo) con 40 o más años cotizados y con una edad de jubilación de 65 años. Para conseguir esa misma tasa de reemplazo (90%) con una carrera laboral de 35 años se deberá demorar la jubilación hasta los 68 años. Si se contasen solo con 30 años cotizados, para lograr esa tasa de reemplazo del 90% se deberá demorar la jubilación hasta los 71 años. De esta manera, las menores cotizaciones se compensan con menos años percibiendo pensión.

Imagen 2. Tasa bruta de reemplazo según nivel salarial. Edad ordinaria de jubilación y salarios con perfil cóncavo. Según años cotizados. Legislación actual y la prevista en 2065

Desafíos y posibles soluciones

La situación actual plantea un doble desafío:

- por un lado, asegurar la sostenibilidad financiera del sistema de pensiones,

- y, por otro, garantizar pensiones suficientes para las futuras generaciones, especialmente los jóvenes.

La prolongación de la vida laboral no solo se debe al aumento de la esperanza de vida, sino también a la necesidad de compensar la insuficiencia de las cotizaciones acumuladas por los jóvenes a lo largo de sus carreras laborales, a menudo intermitentes y precarias.

Para mitigar estos desafíos, el Estudio del Ivie y la Fundación BBVA, sugiere la necesidad de:

- Mejorar la calidad del empleo juvenil, reduciendo la temporalidad y la parcialidad involuntaria, y aumentar los salarios de los jóvenes para que puedan acumular bases de cotización más altas. Una entrada más temprana y estable en el mercado laboral es crucial.

- Fomentar la acumulación de ahorro complementario. Dado que la pensión pública podría ser insuficiente para mantener el nivel de vida deseado, se hace evidente la necesidad de que los jóvenes complementen su pensión con ahorros privados o sistemas complementarios de previsión social. El Estudio señala que el sistema español en la actualidad no incentiva suficientemente la previsión social privada.

- Las reformas del sistema de pensiones, que deben ser continuas y consensuadas, deben ser evaluadas y ajustadas periódicamente para responder a los cambios demográficos y económicos, garantizando la equidad intergeneracional. Es fundamental que los jóvenes confíen en el sistema para que sigan contribuyendo a él.

- Considerar la esperanza de vida en la planificación de la jubilación. La esperanza de vida es un factor determinante en la duración del periodo de cobro de las pensiones, lo que implica una presión sobre la sostenibilidad del sistema.

En resumen, la futura situación de los jóvenes españoles en relación con sus pensiones es preocupante debido a una combinación de un acceso tardío y precario en el mercado laboral, salarios bajos, y un sistema de pensiones que, a pesar de las reformas, enfrenta el reto de asegurar la suficiencia y la sostenibilidad.

La necesidad de trabajar hasta edades avanzadas, como los 71 años en 2065, para mantener el nivel de vida previo a la jubilación, es una muestra de los desafíos que se avecinan.