Nueva subida del MEI en 2025: sube la cotización a la Seguridad Social sin contraprestación en pensión

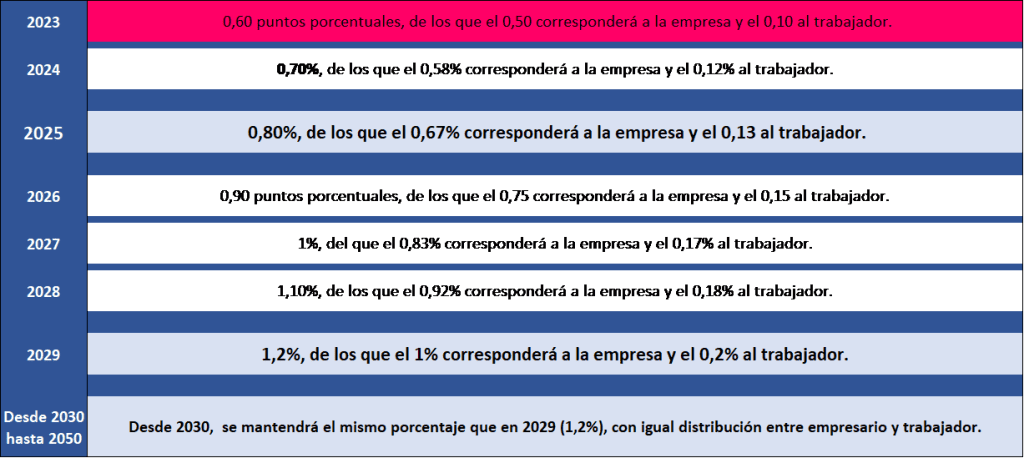

El porcentaje a aplicar sobre la base de cotización pasará de un 0,7% aplicado en 2024 hasta un 0,8% aplicado en 2025, incrementándose un 0,1%. Y así sucesivamente los años siguientes hasta alcanzar, a partir de 2029, un 1,2% de la base de cotización de contingencias comunes. Esta cotización adicional de MEI no generará derechos económicos de pensión adicional

De ese 0,80% de MEI que se deberá cotizar en 2025, en el caso de trabajadores asalariados, un 0,67% será a cargo de la empresa y un 0,13% a cargo del trabajador. En el caso de autónomos, el trabajador asumirá íntegramente ese 0,8% de cotización.

El Mecanismo de Equidad Intergeneracional (MEI), que inicialmente fue recogido en el RD 21/2021 (de garantía del poder adquisitivo de las pensiones y otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones), empezó a aplicarse en 2023 y consistió en una cotización adicional del 0,6% sobre la base de cotización de contingencias comunes. Inicialmente el MEI iba a aplicarse hasta 2032.

Posteriormente el RD 2/2023, que introdujo el segundo paquete de medidas de reforma de las pensiones, estableció su incremento entre 2024 y 2029, desde el tipo inicial del 0,6% que se aplicaba en 2023 hasta alcanzar el 1,2% en 2029, a razón de un 0,1% más cada año. Además, extendió su aplicación hasta, como mínimo, el año 2050

En el siguiente cuadro se muestra los porcentajes de cotización aplicables entre 2024 y 2029, y a partir de 2030, por Mecanismo de Equidad Intergeneracional, y la distribución del porcentaje de cotización entre empleador y trabajador:

En 2025, sumando el porcentaje de MEI (0,8%) al tipo de cotización por contingencias comunes, el tipo total de cotización quedará situado en el 29,1%.

Actualmente, en 2024, incluyendo el tipo del MEI aplicado en este año (0,7%), el tipo total de cotización por contingencias comunes está situado en un 29%, que se desglosa en un 24,18% a cargo de la empresa y un 4,82% a cargo del trabajador, un 0,10% más que en 2023. En el caso de los autónomos, el tipo de cotización por contingencias comunes en 2024 se sitúa también en un 29% (en total, el 31,30% computando, además, formación profesional, cese de actividad y contingencias profesionales).

No es posible aplicar ningún tipo de reducción o bonificación sobre el importe de cotización del MEI. Por ejemplo, no se aplican al MEI las bonificaciones en la cotización por contribuciones empresariales a planes de pensiones de empleo.

El MEI se aplica en todos los supuestos en los que se cotiza por la jubilación. Por ejemplo, también se aplica el MEI en situación de desempleo (el 0,58% que en 2024 le corresponde al empleador es abonado por el SEPE en el caso abono de la prestación por desempleo).

No se aplica la cotización por el Mecanismo de Equidad Intergeneracional a los trabajadores que se encuentren en activo una vez hayan alcanzado la edad de acceso a la pensión de jubilación, ya que están excluidos de cotizar por la contingencia de jubilación.

¿Para qué se utiliza lo recaudado con el MEI?

Lo recaudado a través del mismo, no se utilizará para abobar ninguna prestación adicional, si no que tiene el objetivo de dotar el Fondo de Reserva de la Seguridad Social, con el que afrontar el incremento en pensiones que empieza a suponer la jubilación de la generación del baby boom (nacidos entre 1958 y 1978), que han empezado a jubilarse en 2023, y que durante los próximos 20 años irán incorporándose progresivamente a la jubilación.

Si a partir de 2033 se apreciara una desviación de la estimación de previsión del gasto en pensiones en 2050 respecto a lo previsto en el ya publicado Informe de Envejecimiento de la Comisión Europea de 2024 (Ageing Report 2024), que se usará como referencia, se utilizará este Fondo de reserva, con un límite de disposición anual del mismo del 0,2% del PIB español.

Si el uso de recursos del Fondo de Reserva fuera insuficiente, el Gobierno negociará con los principales sindicatos y patronales, para su traslado al Pacto de Toledo, una propuesta que se dirija a bien a reducir el porcentaje de gasto en pensiones (en términos de PIB), o bien a incrementar el tipo de cotización u otras fórmulas alternativas para aumentar los ingresos.

Otras medidas que van a incrementar las cotizaciones en 2025

En 2025, entra en vigor la llamada cuota de solidaridad, que supondrá un porcentaje adicional de cotización a la Seguridad Social para aquellos trabajadores por cuenta ajena con salarios superiores a la base máxima de cotización, sin que esa cotización adicional suponga el derecho a un mayor importe de pensión. Este porcentaje adicional de cotización, que comenzará situándose entre un 0,92% y 1,17% en 2025, alcanzará en 2045 un rango entre el 5,5% y el 7% de cotización extra aplicados sobre aquellos tramos de salario por encima de la base máxima de cotización (dependiendo del tramo de salario). En este artículo vinculado explicamos los detalles de esta medida sobre la cuota de solidaridad.

Además, desde 2024 y hasta el año 2050 se esta aplicando la nueva norma consistente en que la base de cotización máxima se actualice anualmente en el IPC más un 1,2% adicional (es decir, por encima del IPC) lo que supondrá un incremento de la base máxima mayor que la pensión máxima, que desde 2025 subirá el IPC más un 0,115% adicional. Véase más información en este artículo vinculado.

Por tanto, en 2025, los trabajadores por cuenta ajena con salarios por encima de la base máxima y sus empleadores cotizarán más sin que esa cotización adicional genere apenas derecho a una pensión mayor.