Te han subido la pensión en el IPC, ¿podrías cobrar menos en 2026 que en 2025, pese a la subida?

Te han subido la pensión en 2026 un 2,7% (que corresponde a la revalorización del IPC de los 12 meses previos), pero el importe neto que recibes en tu cuenta corriente es menor que el que recibías año pasado, antes de que se aplicase esta subida, por ejemplo, menor que el de la paga de diciembre. ¿Te ha pasado esto?, ¿es posible que ocurra?

Aunque excepcional, sí que es posible que pase esta situación, vemos en qué casos puede darse.

Cada año las pensiones contributivas de la Seguridad Social, entre ellas las de jubilación, incapacidad permanente y viudedad, se revalorizan en la variación media interanual del Índice de Precios al Consumo (IPC) en los 12 meses previos al mes de diciembre anterior al mes de revalorización. Por tanto, las pensiones en 2026 se han revalorizado, a partir del 1 de enero, un 2,7%, que es la variación media del IPC entre diciembre de 2024 y noviembre de 2025.

En cambio, las pensiones mínimas y las pensiones no contributivas han subido este año más que el IPC, para equiparse progresivamente hasta 2027 con el 100% del umbral de pobreza y con el 75% del umbral de pobreza respectivamente.

Las pensiones mínimas, han subido un 7,07% en el caso de pensionistas con hogares unipersonales y un 11,4% en el caso de las pensiones de jubilación con cónyuge a cargo y de viudedad con cargas familiares. Las pensiones no contributivas y el Ingreso Mínimo Vital (IMV) también han subido un 11,4%.

Cobrar más pensión bruta y, al mismo tiempo, menos en neto

Pese a que suba el importe bruto de la pensión, debido a la revalorización en el IPC, es posible que en algunos casos (una minoría de casos) el pensionista acabe cobrando menos en neto.

Ello es debido a que el IRPF es un impuesto progresivo, con mayor carga fiscal y tipo impositivo (tipo medio) cuanto más se gane. Además, en algunos casos esa subida de pensión puede haber supuesto que se salte de tramo impositivo de la escala de gravamen y se aplique un tipo marginal mayor (este es el tipo que grava el último tramo de la base liquidable del IRPF del contribuyente)

Además, si aplicando la subida de la pensión de enero, el pensionista supera el importe exento de retención en IRPF, deberá aplicársele la retención a cuenta. Estará exento de retención a cuenta hasta los 17.094 euros brutos anuales, que será el importe del salario mínimo interprofesional-SMI 2026, si finalmente se aprueba en el Congreso su subida y se publica en el BOE. Toda renta que sobrepase esa cantidad se le deberá aplicar retención a cuenta.

Encontrarse en la cuenta corriente con una menor paga de pensión neta en 2026 que en 2025, pese a que la pensión bruta haya subido en 2026 por la revalorización de las pensiones, podría darse en el caso de personas que accedieron a la pensión de jubilación en los últimos meses de 2025 (octubre, noviembre o diciembre), y a los que, por ser su pensión baja o modesta, y no tener otros ingresos durante el año o por ser modestos esos ingresos adicionales, y ser la suma de todos los ingresos inferiores al umbral mínimo para aplicar retención a cuenta, no se le aplicase en ese año anterior. En cambio, en el siguiente ejercicio fiscal ya completo, sí podría estar obligado a soportar la retención, aunque sea un bajo porcentaje.

En este supuesto, según apunta la Seguridad Social, la persona percibirá menos dinero líquido al mes durante ese año, pero su pensión bruta aumenta, y eso le beneficia para las sucesivas revalorizaciones anuales, que se irán aplicando sobre la última pensión revalorizada.

Los porcentajes de retención por IRPF que se aplican a las pensiones dependen de una serie de factores:

- El importe de la pensión.

- Edad del pensionista. Los mayores de 65 años tienen una exención hasta los primeros 8.000 euros anuales de rendimientos de trabajo. Los mayores de 75 años tienes exentos hasta los primeros 12.000 euros anuales.

- Estado civil del pensionista, con deducciones específicas para las personas viudas. Asimismo, si tiene o no hijos o cónyuge a cargo.

- La Comunidad autónoma en la que resida el pensionista. Cada comunidad establece un tipo autonómico de gravamen, con impacto en el total de la retención sobre la nómina mensual del jubilado.

- Si tiene o no un grado de discapacidad igual o superior al 33%, con derecho en este caso a reducciones adicionales.

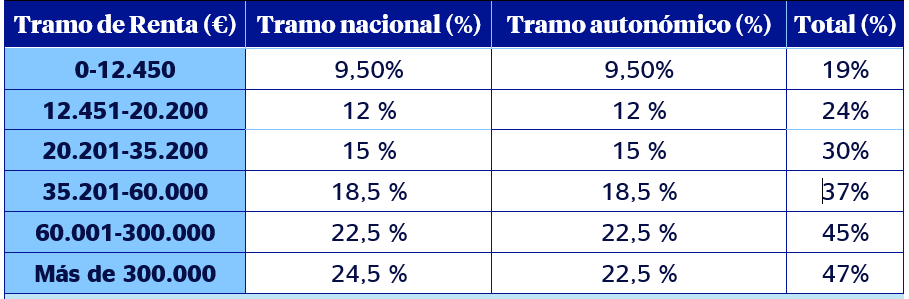

Esta es la escala de gravamen que se aplica a la base liquidables general del IRPF (la que aplica entre otros, a rendimientos de trabajo como las pensiones), para las Declaraciones de la Renta 2025 y 2026:

Escala de gravamen general IRPF. Renta 2025

| Tipo total: para contribuyentes que no residan en España. Para residentes, se debe estar al tipo de tramo autonómico que establezca cada CCAA. |

Percibir una pensión neta menor tras cada revalorización de la pensión es una situación excepcional que casi nunca se produce, sobre todo en el caso de aquellas personas que son pensionistas desde hace tiempo, salvo que hubiese un cambio en sus circunstancias patrimoniales o familiares.

Más Información

¿Cuánto queda en neto la pensión de jubilación, después de impuestos?