Tribuna de Rafael Doménech y Enrique Devesa: Hacia una Seguridad Social del Siglo XXI

El actual sistema de pensiones español tiene básicamente la misma estructura desde que se configuró a finales de los años 60 del siglo pasado. Han pasado más de 50 años y desde entonces solo ha experimentado modificaciones de tipo paramétrico, muchas de ellas importantes, que han intentado resolver algunos de los problemas que se iban presentando.

A pesar de ello, seguimos un sistema diseñado cuando la situación económica, demográfica y social era muy diferente a la actual, y muchos más trabajadores entraban al mercado de trabajo de los que se jubilaban.

¿Cuál es en la actualidad la situación del sistema de pensiones? Para responder a esta pregunta debemos analizar el sistema de pensiones desde varias perspectivas complementarias, con la finalidad de intentar tener una visión global.

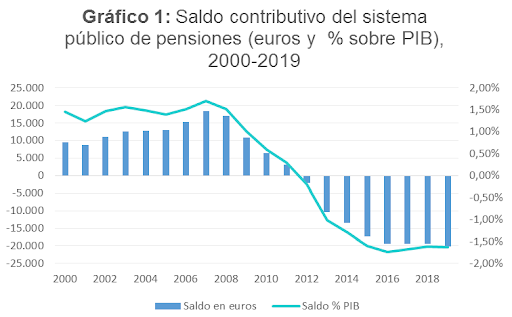

La sostenibilidad financiera se puede medir mediante diferentes indicadores. Uno de los más conocidos es el saldo contributivo. Para 2019 se espera un déficit de unos 20.000 millones de euros, un saldo negativo muy parecido al de los últimos años, tal y como muestra el Gráfico 1. A pesar del importante crecimiento de los ingresos, no ha sido suficiente para reducir el déficit porque los gastos no se han desacelerado y parten de un nivel muy superior al de los ingresos.

El saldo negativo de 2019 va a estar muy próximo a un déficit del 1,65% del PIB, lo que representa un 80% del déficit total estimado por el Gobierno para el conjunto de las administraciones públicas en 2019 y algo más de mil euros al año por cotizante a la Seguridad Social. Desde 2008 hasta la actualidad se ha producido un importante empeoramiento del saldo contributivo, pasando de un superávit de 18.000 millones a un déficit de 20.000 millones en solo diez años. Esto ha sido consecuencia, entre otros factores, de la intensa crisis económica que comenzó en 2008, pero, sobre todo, por el imparable aumento del gasto en pensiones. De hecho, la Seguridad Social recaudará en 2019 aproximadamente un 17% más que antes de la crisis, con un 5% menos de afiliados. En el mismo periodo el gasto ha crecido un 53%. Otros indicadores sobre la sostenibilidad financiera proporcionan una información en el mismo sentido. Así, el déficit estructural (suavizado por el ciclo económico) se situará a final de 2019 en unos 17.000 millones de euros.

Por su parte, el índice de Revalorización de las Pensiones (IRP), que informa sobre la salud financiera estructural del sistema, será en 2020 de -1,80%. En otras palabras, en el caso de que no existieran los topes establecidos a la revalorización de la reforma de 2013, las pensiones tendrían que reducirse en un 1,8% para ir reduciendo gradualmente el déficit. En todo caso, el IRP ha ido mejorando ligeramente en los últimos años, como consecuencia de que los cinco años anteriores a 2020 (que son los datos pasados que se toman para su cálculo) han ido sustituyendo a los años previos a 2015, donde los crecimientos de los ingresos fueron muy reducidos. En el Gráfico 2 podemos ver que si en 2020 no hubiera déficit del sistema el valor del IRP sería positivo, concretamente de un 0,94%, en línea con el consenso de previsiones de inflación para el próximo año.

Fuente: Devesa, Doménech y Meneu (2019)

Fuente: Devesa, Doménech y Meneu (2019)

El análisis de la sostenibilidad actuarial es un aspecto menos conocido, pero no menos relevante. Un sistema de reparto es sostenible actuarialmente si el crecimiento del PIB es superior a la rentabilidad real o Tasa Interna de Rendimiento (TIR) que se obtiene al comparar las cotizaciones realizadas al sistema con las prestaciones que éste ofrece. La reforma de 2011 conseguirá que el TIR pase del 4,2% al 3,8%, ambos valores muy por encima de las estimaciones del crecimiento potencial de la economía española, que se sitúan entre el 1,5% y el 2%.

Otra forma de medir la sostenibilidad actuarial es poniendo en relación las unidades monetarias que, en términos comparables, entrega el sistema por cada unidad que recibe. Concretamente, antes de la reforma de 2011 el sistema devolvía 1,44 euros por cada uno cotizado, ambas unidades medidas en valor presente para poder realizar la comparación. Cuando esté plenamente en vigor en 2027 devolverá 1,28. Es decir el sistema entregará un 28% más de lo que recibe. Esto se debe a que el cálculo de la pensión inicial no está bien calibrado actuarialmente, ya que la fórmula que se utiliza para su cálculo no tiene en cuenta ninguna variable de tipo actuarial. Únicamente el Factor de Sostenibilidad aprobado en 2013, cuya aplicación está actualmente suspendida, introducía el aumento de la esperanza de vida como elemento de ajuste de carácter actuarial.

En los países que cuentan con actuarios incorporados en organismos públicos que vigilan la evolución de los sistemas de pensiones, es habitual que se efectúen análisis actuariales a muy largo plazo, para 50, 75 e, incluso, 100 años. En España hay proyecciones actuariales (García y Vidal, 2012) que estiman que en 2010 el Índice de Solvencia (IS) alcanzó un valor de 65,7% en el escenario normal, lo que implica que un 34,3% de los compromisos asumidos están sin cobertura actuarial.

Un tercer elemento que puede considerarse en el análisis de los sistemas de pensiones es su equidad, que analizamos con tres criterios diferentes. El primero es la equidad contributiva, cuando dos individuos con la misma edad que se jubilan en el mismo momento tienen tasas de sustitución directamente proporcionales a los años cotizados. Si un individuo ha cotizado el doble de años que otro su tasa de sustitución también debería ser el doble, de manera que las pensiones sean proporcionales al esfuerzo contributivo. Sin embargo, esto no ocurre en España. Por ejemplo, la pensión máxima supone el 76% de la base de cotización máxima, con lo que aquellos trabajadores que cotizan por esta base reciben de la Seguridad Social relativamente menos que el resto de cotizantes.

El segundo criterio es la equidad intergeneracional: individuos de distintas generaciones que se jubilan a la misma edad, con carreras laborales iguales en años distintos, han de recibir el mismo volumen total de pensiones, lo que implica que sus pensiones iniciales han de ser inversamente proporcionales a sus esperanzas de vida. Esta equidad se consigue introduciendo mecanismos que ajusten alguno de los parámetros del sistema al aumento de la esperanza de vida, como puede ser la edad de jubilación, el número de años necesarios para obtener el 100% de la pensión o la cuantía de la pensión inicial. En España, actualmente, la suspensión del Factor de Sostenibilidad impide que el sistema sea equitativo intergeneracionalmente.

Por último, la equidad intrageneracional hace referencia a individuos que se jubilan el mismo año, pero con distintas edades, de manera que las sumas de las contribuciones realizadas a lo largo de sus vidas activas deriven en prestaciones equivalentes durante sus jubilaciones. De nuevo, este criterio de equidad no se cumple porque tanto los coeficientes por adelantar la edad de jubilación como por retrasarla no están bien calibrados desde el punto de vista actuarial.

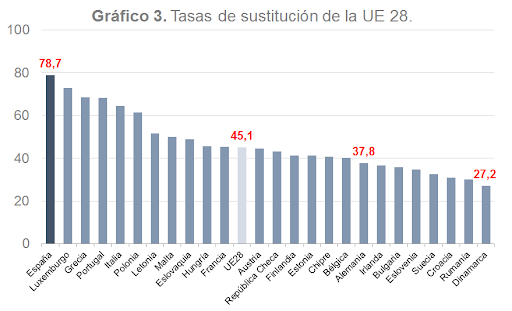

Una cuarta perspectiva con la que analizar el sistema de pensiones en España es la que ofrece la comparación internacional de las tasas de sustitución, definida como la pensión media inicial sobre el salario medio previo a la jubilación. De acuerdo con la Comisión Europea, tal y como muestra el Gráfico 3, el sistema español proporciona las mayores tasas de sustitución: un 78,7% frente al 45,1% de media en la UE28. La comparación de otros indicadores, como la tasa de prestación (pensión media sobre salario medio), ofrece resultados similares.

Fuente: Comisión Europea (2018)

¿Cómo evolucionará el sistema en el futuro si no se adoptan cambios?

La evolución de la sostenibilidad financiera está condicionada por factores como el crecimiento nominal de la economía, la revalorización de las pensiones, el efecto sustitución (aumentos de la pensión media debidos a que las nuevas pensiones son más elevadas que las más antiguas) o el crecimiento del número de pensiones. Para muchos de ellos existe bastante incertidumbre, por lo que es habitual realizar las proyecciones bajo diferentes escenarios.

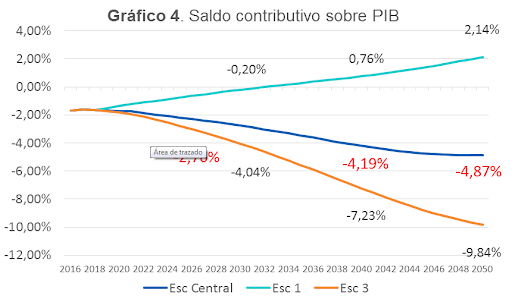

En el Cuadro 1 se muestran las hipótesis de tres escenarios con los que se determina el saldo contributivo sobre el PIB hasta 2050, mientras que en el Gráfico 4 se muestra su evolución. En el caso del escenario central, con una revalorización de las pensiones igual a la inflación, se pasaría de un déficit del sistema sobre PIB del 1,6% en 2019 a casi un 5% en 2050. Lógicamente estos déficits difícilmente podrían mantenerse durante tanto tiempo porque su acumulación supondría un enorme incremento de deuda. En el escenario más optimista con una revalorización igual al 0,25%, se podría alcanzar el equilibrio del sistema en 2031 y superávits a partir de esa fecha, que podrían emplearse para realizar revalorizaciones superiores y más cercanas a la inflación. Por el contrario, en el escenario pesimista los resultados muestran déficits más elevados, que duplican los proyectados en el escenario central. Por lo tanto, salvo que se realicen profundas reformas, el escenario central que acabamos de presentar es bastante pesimista sobre la sostenibilidad del sistema de pensiones.

Fuente: Devesa, Devesa, Domínguez, Encinas, García y Meneu (2019)

¿Qué soluciones pueden llevarse a cabo para asegurar la sostenibilidad? Una primera alternativa pasaría por utilizar mecanismos de ajuste automático para no tener que estar realizando reformas paramétricas cada pocos años. Esto era lo que pretendían al Factor de Sostenibilidad y al Índice de Revalorización de las Pensiones, desarrollados en 2013, y cuya aportación a la sostenibilidad del sistema es bastante evidente, como pone de manifiesto el escenario más favorable anteriormente analizado. Además, ambos mecanismos eran perfectamente consistentes con cambios como los que se proponen más abajo, para asegurar que la revalorización de las pensiones mantiene su poder adquisitivo. Sin embargo, ambos mecanismos están actualmente suspendidos y con muchas probabilidades de que sigan sin aplicarse. Un número cada vez mayor de nuevas pensiones por cotizante, con un elevado déficit actuarial que no se corrige, inexorablemente da lugar a un déficit creciente del sistema contributivo.

Aportar recursos adicionales utilizando otros impuestos sin corregir el déficit financiero del sistema reduce su contributividad y termina por dar lugar a una economía menos productiva, con menos empleo y mayor inequidad intergeneracional. A largo plazo todo ello se traduce en pensiones medias menores.

Por el contrario, una reforma estructural que cambie el cálculo de la pensión inicial y pase a un sistema de reparto con cuentas nocionales individuales significaría una mejora considerable, al resolver muchos de los problemas de falta de equidad y de sostenibilidad financiera y actuarial del sistema actual. Con ello se podrían revalorizar las pensiones de acuerdo con la inflación, aunque probablemente suponga una disminución de la tasa de sustitución, salvo que voluntariamente se retrase la edad de jubilación. La mayor contributividad y otras mejoras en términos de incentivos terminarían dando lugar a largo plazo a pensiones mayores.

Existen otros ámbitos en los que el sistema tiene amplios márgenes de mejora, además de los que hemos comentado. El sistema debería ser mucho más transparente en información sobre proyecciones individuales de las pensiones futuras o sobre las implicaciones actuariales de aplicar nuevas medidas. Junto con la sostenibilidad, la equidad y la adecuación de nuestro sistema, todos estos elementos son fundamentales a la hora de realizar las reformas necesarias para avanzar hacia un sistema moderno con el que la sociedad española haga frente a los retos del siglo XXI.