Cambios en el tratamiento fiscal de las aportaciones y prestaciones de las EPSV en País Vasco

Los principales novedades son el cambio en la tributación de los rendimientos en el momento de cobro de las prestaciones, que pasan a considerarse rendimientos de capital mobiliario, que esos rendimientos estarán exentos si la prestación se cobra en forma de renta vitalicia o temporal a más de 15 años; el incremento de los límites de reducción de las aportaciones en la base imponible del IRPF para los autónomos en Bizkaia y Gipuzkoa; la disminución a 10.000 euros de límite máximo total de reducción de las aportaciones y contribuciones; y las nuevas reducciones adicionales en la cuota del IRPF y del impuesto de Sociedades para trabajadores y empresas por sus aportaciones.

Estas medidas se han incluido en las 3 Normas Forales “por la que se aprueban medidas para la revisión fiscal del sistema tributario” de los 3 Territorios Históricos vascos (2/2025 Bizkaia,3/2025 Álava y 1/2025 Gipuzkoa).

Con carácter general, estas nuevas medidas entran en vigor el 1 de enero de 2026, salvo algunas modificaciones concretas qué, como excepción, tienen efecto desde 1 de enero de 2025.

Estos son los principales cambios aprobados:

Cambios en materia de tratamiento fiscal de las aportaciones

- En Bizkaia y Gipuzkoa, con efectos 1 de enero de 2025, se establece un nuevo límite de reducción fiscal en IRPF de 4.000 euros anuales para la suma de las aportaciones realizadas a sistemas de previsión social de empleo en los que los socios de número (participantes) sean trabajadoras por cuenta propia o autónomas. Dentro de este límite no se computan las aportaciones realizadas por socios trabajadores o de trabajo de sociedades cooperativas o laborales.

- A las aportaciones efectuadas por los trabajadores a sistemas de previsión social de empleo que sean acordadas en negociación colectiva o resulten de una decisión voluntaria del trabajador se les podrán aplicar el límite de 8.000 euros anuales (ellímite de contribuciones empresariales).

- A las aportaciones propias que el empresario individual o profesional efectúe para sí mismo a sistemas de previsión social de empleo se les aplicarán el límite de 8.000 euros anuales siempre que guarden un grado de proporcionalidad con las contribuciones que realicen estos empresarios individuales a favor de los trabajadores.

- El límite conjunto de reducción en IRPF para la totalidad de aportaciones y contribuciones se reduce de 12.000 euros anuales a 10.000 euros anuales, con preferencia (en caso de exceso) para las contribuciones y aportaciones realizadas a sistemas de empleo. Este cambio se empieza a aplicar el 1 de enero de 2026.

- Con efectos 1 de enero del 2025, se establecen deducciones en la cuota del IRPF (para trabajadores) y del Impuesto de Sociedades (para empresas), en función de la cuantía de la aportación y contribución y/o la edad del contribuyente (personas menores de 36 años).

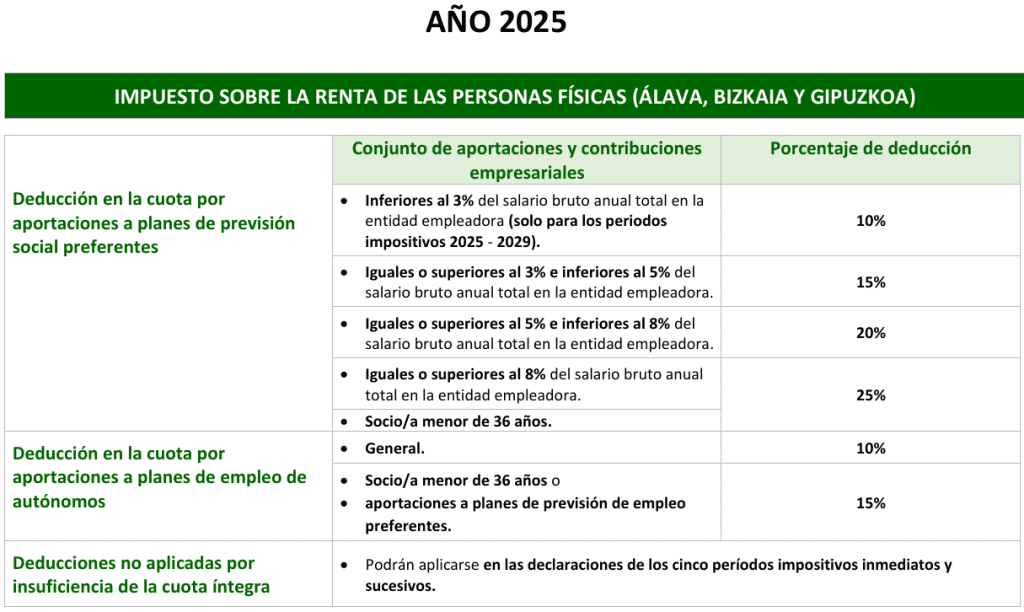

Nuevas deducciones en la cuota del IRPF por las aportaciones de los trabajadores a sistemas de previsión social

Trabajadores por cuenta ajena

Se establece una deducción por aportaciones efectuadas por trabajadores por cuenta ajena a planes de previsión social preferentes integrados en una EPSV que deriven de negociación colectiva y hayan reducido la base imponible.

La deducción será progresiva (del 15% al 25%) en función del porcentaje que represente el conjunto de aportaciones y contribuciones respecto del salario bruto anual total de la entidad en la que el trabajador presta servicios. Temporalmente, hasta 2029, la deducción será del 10%, aun cuando no se alcance el porcentaje mínimo de cobertura del salario bruto anual total.

Cuando el trabajador sea menor de 36 años, el porcentaje de deducción será del 25%, con independencia del porcentaje mínimo de cobertura del salario bruto anual total.

Autónomos

También se establece la deducción por aportaciones efectuadas por trabajadores por cuenta propia o autónomos a sistemas de previsión social de empleo que hayan reducido la base imponible.

La deducción será del 10%, o bien del 15% para los autónomos menores de 36 años o cuando las aportaciones se realicen a planes de previsión social preferentes integrados en una EPSV.

Véase en este cuadro extraído de la página web de la Federación de EPSV de Euskadi como quedan las deducciones en la cuota del IRPF para trabajadores (por cuenta ajena y autónomos):

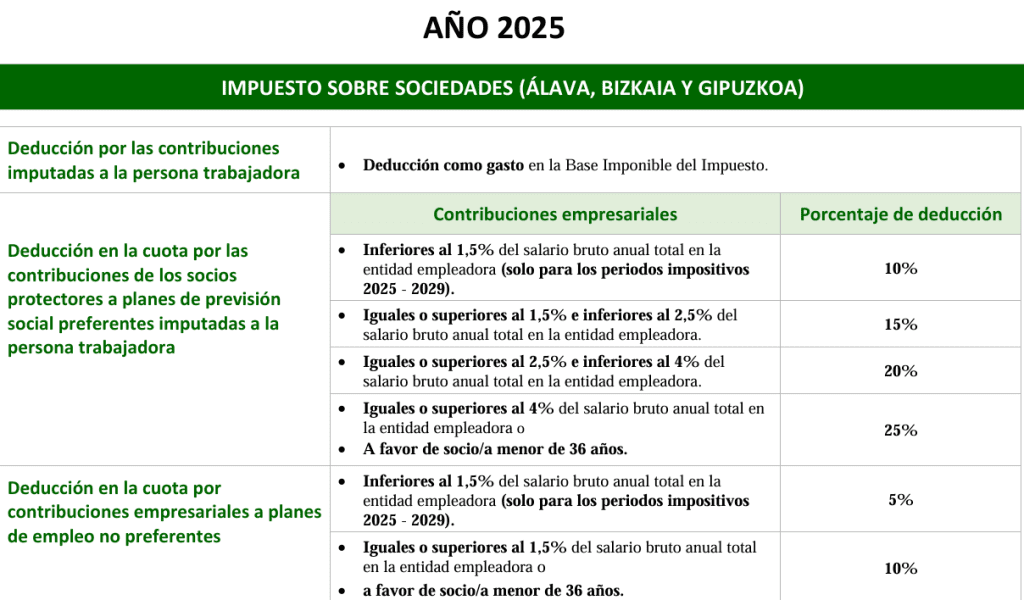

Cambios en las deducciones en la cuota del Impuesto Sociedades para las entidades empleadoras

Adicionalmente a la deducción aplicada en la base imponible del Impuesto, desde 1 de enero de 2025, las contribuciones empresariales a planes de previsión social preferentes integrados en una EPSV (u otros sistemas análogos) dan derecho a deducción en la cuota del impuesto del 15% al 25% (del 10% en el periodo 2025-2029 si no se alcanzase el porcentaje mínimo de cobertura del salario bruto anual), cuando deriven de la negociación colectiva y sean imputadas fiscalmente a los trabajadores.

En cambio, la deducción será del 10% (5% en el periodo 2025-2029 si no se alcanza el porcentaje mínimo de cobertura del salario bruto anual) en el caso de las contribuciones realizadas por el empleador derivadas de la negociación colectiva e imputadas fiscalmente a sistemas de previsión social de empleo distintos de los planes de previsión social preferentes integrados en una EPSV, siempre que las citadas contribuciones empresariales sean iguales o superiores al 1,5% del salario bruto anual o a favor de menores de 36 años.

Véase en este cuadro de la página web de la Federación de EPSV de Euskadi como quedan las deducciones en la cuota de Impuesto de Sociedades (empresas):

Nota: son consideradas EPSV Preferentes aquellas que con las siguientes características:

- Aplican el principio de no discriminación en la incorporación de socios ordinarios (antigüedad máxima para ser elegible: 1 mes).

- El pago de prestaciones es prioritariamente en forma de renta.

- La realización de aportaciones es compartida entre trabajadores y empresas empleadoras.

Cambios en el tratamiento fiscal de las prestaciones de EPSV

Con efecto 1 de enero de 2026, la parte de la prestación que corresponda a la rentabilidad obtenida (es decir, a la diferencia positiva entre los derechos económicos y las aportaciones y contribuciones realizadas, en el momento de percepción de la prestación) tributará como rendimiento de capital mobiliario en la base imponible del ahorro, en lugar de como rendimiento del trabajo (como hasta ahora se consideraba).

Si la prestación se percibe en forma de renta vitalicia o en forma de renta temporal con una duración mínima de 15 años y una cuantía constante, el rendimiento estará exento.

Para determinar el rendimiento en el caso de cobro en forma de renta, en caso de que las entidades obligadas a facilitar esta información no dispongan de la misma, el rendimiento positivo consistirá en el resultado de aplicar el 1% sobre la prestación por cada año de antigüedad del perceptor en el sistema de previsión, con el límite del 35% de la prestación. Estemétodo alternativo será aplicable siempre que la primera aportación fuera anterior a 1 de enero de 2026

A estos efectos, se tendrá en cuenta el número de años hasta el reconocimiento de la prestación en forma de renta. Si las entidades obligadas a ello no dispusieran de la información sobre la antigüedad, se considerará que el rendimiento positivo es del 25% de la prestación.

La parte de la prestación que corresponda a las aportaciones y contribuciones realizadas continuará tributando como rendimiento del trabajo en la base imponible general.

Si la prestación se percibe en forma de capital (siempre que hayan transcurrido más de dos años desde la primera aportación) el rendimiento del trabajo se integrará en un 70% (hasta ahora, se integraba en un 60%). Es decir, tendrá una reducción del 30%, en lugar del 40% como hasta ahora. El periodo de dos años no será exigible en el caso de prestaciones por invalidez o dependencia.

Se aplicará un régimen transitorio que permitirá aplicar el régimen vigente hasta 31 de diciembre de 2025 a la parte de las prestaciones percibidas en forma de capital que deriven de las aportaciones y contribuciones empresariales realizadas con anterioridad al 1 de enero de 2026.

Más Información