En que apartados de la Declaración de Renta se informa de las ganancias de los fondos de inversión, depósitos, bonos, letras de Tesoro, y dividendos de acciones

Todas esta ganancias y plusvalías están sujetas a la escala de gravamen del ahorro, en unos casos como ganancias patrimoniales y en otros rendimientos del capital mobiliario. Vemos en que casillas de la Declaración de Renta 2024, que debe presentarte entre el 2 de abril y el 30 de junio, se han de reflejar los mismos y cual es su tratamiento a efectos de IRPF.

Fondos de Inversión

Los fondos de inversión no tributan hasta que se produzca el reembolso de las participaciones.

Cuando se produce el reembolso total o parcial del fondo, el participe deberá tributar en IRPF, integrándose los rendimientos obtenidos en la base imponible del ahorro, como ganancias o pérdidas patrimoniales. Se tributará por la diferencia entre el precio de compra (valor de adquisición) y el precio de venta (valor de reembolso) de las participaciones.

Si se hubiesen pagado comisiones de suscripción, reembolso, gestión o custodia, estas se podrán deducir del valor de suscripción, ya que los gastos son deducibles.

Si se han suscrito participaciones del mismo fondo en momentos diferentes, por ejemplo, en caso de haber realizado aportaciones periódicas al fondo, se consideran como primeras participaciones vendidas las adquiridas en primer lugar.

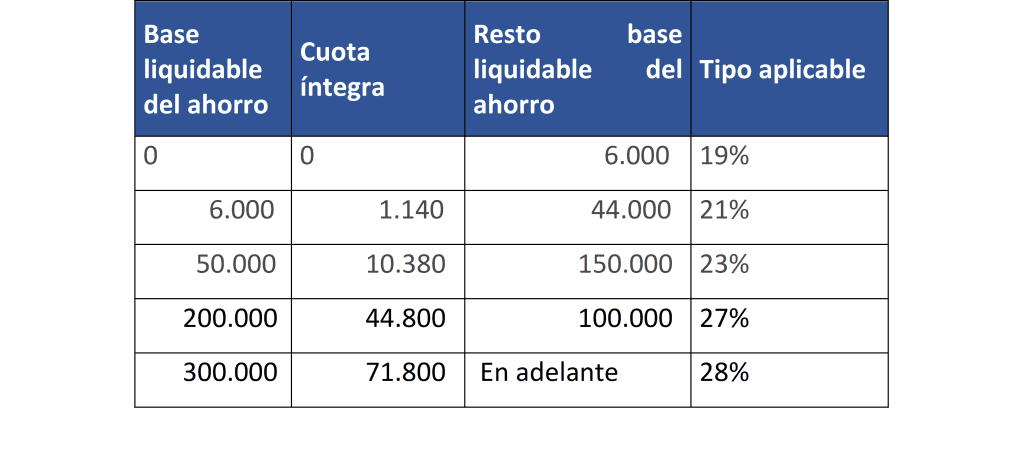

A la plusvalía sujeta al IRPF en el momento de rescate se le aplica la siguiente escala de gravamen aplicable (base del ahorro aplicable en Renta 2024):

Nota: la escala de gravamen del ahorro se ha modificado para el ejercicio 2025, incrementándose el tipo aplicable a partir de 300.000 euros a un 30%.

En el momento del rescate, la entidad pagadora, aplicará al reembolso una retención a cuenta del IRPF, sobre la ganancia patrimonial obtenida, del 19%.

El traspaso entre fondos de inversión está exento.

¿En qué casillas de la Declaración de Renta se reflejan las plusvalías o minusvalías de los fondos de inversión?

Las ganancias o pérdidas patrimoniales por la venta de fondos de inversión se informan en las casillas 310 a 316 de la Declaración de la Renta 2024.

La suma de ganancias patrimoniales derivadas de transmisiones o reembolsos de acciones o participaciones de instituciones de inversión colectiva o SOCIMI en la Casilla 0324. La suma de pérdidas patrimoniales derivadas de transmisiones o reembolsos de acciones o participaciones de instituciones de inversión colectiva o SOCIMI en la Casilla 0325.

En caso de ser mayor de 65 años, la exención de la ganancia patrimonial por reinversión en rentas vitalicias se informa en la casilla 317.

Los coeficientes reductores aplicables para las ganancias derivadas de participaciones adquiridas antes de 31/12/1994 se incluyen en las casillas 314, 318 y 319 (con un límite global, para aplicar el coeficiente reductor, de 400.000 euros).

La compensación de pérdidas y ganancias de ejercicios anteriores a 2024 se refleja en las casillas 391 a 396, según el tipo de activos.

Compensación de pérdidas patrimoniales de ejercicios anteriores

Las plusvalías obtenidas en el rescate de un fondo de inversión son compensables con minusvalías de otros fondos de inversión o de productos que tengan la misma consideración fiscal, como las acciones

Respecto a las ganancias y pérdidas patrimoniales que integran la base de ahorro (junto con los rendimientos de capital), se restan primero entre sí las ganancias y pérdidas. Si el saldo es negativo (las pérdidas del ejercicio son mayores a las ganancias), este se puede compensar con hasta el 25% del saldo positivo que haya obtenido, en su caso, con los rendimientos de capital obtenidos en el año. Si tras la compensación quedase saldo negativo pendiente, este se podrá compensar en los cuatro años siguientes.

Letras del Tesoro, Bonos, Obligaciones del Estado, y depósitos

También tributan en la base imponible del ahorro, aunque en estos casos como rendimientos del capital mobiliario, aplicando (en la mayor parte de los casos) una retención a cuenta por parte del pagador del 19%.

Los importes que excedan de los 6.000 euros (a los que corresponde un tipo superior al 19%) se ajustará automáticamente al hacer la Renta 2024.

Letras del Tesoro

Al ser las Letras del Tesoro activos financieros emitidos al descuento o de rendimiento implícito, la diferencia entre el importe obtenido en la venta de la letra y el pagado en su compra tiene la consideración de rendimiento de capital mobiliario, sujeto a IRPF en el ejercicio que se percibe.

Los rendimientos por el vencimiento (o transmisión) de letras del Tesoro se deben consignar en la casilla 30.

Bonos y obligaciones del Estado

Los Bonos y las Obligaciones del Estado español son títulos con interés periódico, en forma de cupón, que se paga cada año. El importe de esos intereses percibidos tiene la consideración de rendimiento capital mobiliario del ejercicio en que se perciben, que tributan como rentas del ahorro en la base imponible del ahorro.

La amortización (venta) de Bonos del Tesoro y Obligaciones del Estado se informan en la casilla 31 (“Rendimientos procedentes de la transmisión, amortización o reembolso de otros activos financieros”).

Los rendimientos de capital mobiliario derivados de valores de deuda subordinada o de participaciones preferentes, se informan en la casilla 34.

Depósitos

Los intereses percibidos por depósitos a plazo fijo o cuentas remuneradas, se consideran rendimientos de capital mobiliarioy se informan en la casilla 0027 (“Intereses de cuentas y depósitos y de activos financieros en general”).

Dividendos

Los dividendos, que consisten en un reparto de parte del beneficio que otorga una empresa a sus accionistas, también se consideran rendimientos del capital mobiliario y se integran en la base imponible del ahorro. Están sujetos a la misma retención a cuenta del 19%

El importe percibido en dividendos se consigna en la casilla 029 (Dividendos y demás rendimientos por la participación en fondos propios de entidades), incluyendo la minoración por las retenciones y los gastos de administración y depósito soportados.

La tributación de los denominados scrip dividends, que permiten a los accionistas cobrar el dividendo en acciones, se difiere hasta la venta de la acción recibida o del derecho de suscripción preferente.

Respecto a los dividendos de empresas extranjeras, antes del cobro se suele haber sufrido una retención. En la Declaración de la Renta hay un apartado específico (Casilla 0588) para señalar que son dividendos de compañías extranjeras (deducciones por doble imposición internacional, por razón de las rentas obtenidas y gravadas en el extranjero) e incluir esos rendimientos.

En la casilla de Rendimientos netos reducidos del capital mobiliario obtenidos en el extranjero incluidos en la base de ahorro, se incluyen todos los dividendos brutos de aquellos países donde se haya realizado alguna retención en origen. En la casilla Impuesto satisfecho en el extranjero, se incluyen todas las retenciones en origen hasta un máximo de un 15%.

Compensación de minusvalías de capital mobiliario de ejercicios anteriores

A la hora de integrar los rendimientos de capital en la base de ahorro (junto las ganancias patrimoniales), se restan primero entre sí los rendimientos de capital. Si el saldo es negativo (hay minusvalías), este se puede compensar con hasta el 25% del saldo positivo que haya obtenido, en su caso, con las ganancias patrimoniales obtenidos en el año. Si tras la compensación quedase saldo negativo pendiente, este se podrá compensar en los cuatro años siguientes.