Los Planes de pensiones, ¿Qué son?, ¿Qué cubren? y… ¿por qué sí que son un buen producto para la jubilación?

Los planes de pensiones son instrumentos de ahorro previsional voluntario para la jubilación, cuyo objetivo es constituir, mediante realización de aportaciones periódicas y/o extraordinarias, un capital acumulado que convertir en la percepción una renta periódica (o en otra forma de cobro) que complemente la pensión pública de jubilación.

Los planes de pensiones son instrumentos de ahorro previsional voluntario para la jubilación, cuyo objetivo es constituir, mediante realización de aportaciones periódicas y/o extraordinarias, un capital acumulado que convertir en la percepción una renta periódica (o en otra forma de cobro) que complemente la pensión pública de jubilación.

Los planes de pensiones obligatoriamente se integran en fondos de pensiones, que son los patrimonios constituidos para dar cumplimiento a los planes de pensiones. El fondo de pensiones es el vehículo sin personalidad jurídica (necesita de una entidad gestora que lo administre) a través del cual se invierten las aportaciones y derechos económicos de los partícipes (y de los beneficiarios que mantienen derechos económicos en el plan). Cada fondo de pensiones podrá integrar uno o varios planes de pensiones.

En los planes de pensiones individuales, en función de su perfil de riesgo (que suele venir determinado por la edad y los años que le restan al ahorrador para su jubilación, así como por otros factores) cada persona podrá elegir uno o varios tipos de planes en función de la estrategia de inversión que tenga el fondo en el que está integrado el plan de pensiones (con mayor o menor participación en renta variable, renta fija y/o otros activos alternativos). La ley establece unos límites de inversión para los fondos de pensiones en los distintos tipos de activos, por parte de los fondos de pensiones. En este artículo vinculado informamos de ello.

Los derechos económicos que los participes y beneficiarios mantienen en los planes de pensiones son denominados derechos consolidados. Estos vienen determinados por la suma de las contribuciones realizadas por el participe (y/o las que se realizan a su favor por parte de terceros) más la rentabilidad obtenida por el fondo menos los gastos aplicados al plan (gestión y deposito).

Tipos de planes de pensiones

Existen tres categorías de planes de pensiones:

- Planes de pensiones Individuales (PPI), promovidos por entidades financieras o aseguradoras para ofrecer a sus clientes personas físicas para su ahorro voluntario particular.

- Planes de pensiones de Empleo (PPE): normalmentepromovidos por empresas y otros empleadores o a través de convenios colectivos sectoriales. Existen varios tipos de planes de pensiones de empleo:

- Planes de pensiones de empleo (PPE) de empleador único: promovidos por un único empleador.

- Planes de pensiones de empleo de promoción conjunta (PPEPC), promovidos bien por grupos de empresa o bien por PYMES y otras empresas sin ninguna vinculación entre ellas

- Planes de pensiones de empleo simplificados (PPES), que pueden ser de 4 submodalidades:

- PPES de promoción a través de la negociación colectiva sectorial,

- PPES del sector públicos, promovidos por Administraciones Públicas para sus colaborares

- PPES de trabajadores autónomos, promovidos por asociaciones y federaciones de trabajadores por cuenta propia, por sindicatos, por colegios profesionales o por las mutualidades de previsión social a ellos vinculadas

- PPES de sociedades cooperativas y laborales.

A diferencia de los planes de pensiones individuales (que no la tienen), los planes de pensiones de empleo cuentan con una comisión de control, encargada de la supervisión de la gestión del plan de pensiones llevada a cabo por la entidad gestora.

- Planes de pensiones del sistema asociado: para colectivos profesionales, y que eran promovidos por asociaciones y colegios profesionales. Desde julio de 2022 ya no es posible promover nuevos planes de pensiones del sistema asociado. Los existentes a esa fecha disponían de 5 años para optar por transformarse bien en planes de pensiones simplificados de trabajadores autónomos o bien en planes de pensiones individuales o bien en ambos (según el tipo de trabajadores que fueran participes de los mismos). Si no ejercieran esa potestad, se mantendrá como planes asociativos sujetos a la normativa antigua.

Tratamos en este artículo sobre los planes de pensiones individuales.

Figuras personales que intervienen en los planes de pensiones

Las principales son:

- Los Participes: son las personas físicas que realizan las aportaciones (o cuyo favor realizan contribuciones por parte de terceros, como es el caso de los planes de empleo), con el objetivo de cobrar, ellos o sus herederos, sus prestaciones una vez acaecida alguna de las contingencias cubiertas.

- Los beneficiarios son aquellas personas que tienen derecho a recibir las prestaciones, una vez acaecida la contingencia. Serán beneficiaros los mismos participes en el caso de jubilación (cuando acceden a la misma), de incapacidad permanente y de dependencia. En caso de fallecimiento serán beneficiarios las personas designadas en el boletín de adhesión o en el boletín de designación de beneficiarios, o bien los herederos legales en caso de falta de designación expresa.

- La entidad gestora de Fondos de Pensiones (EGFP) es la entidad encargada de gestionar el Plan: la administración del mismo, las inversiones, servicio a participes y beneficiarios, etc.

- La entidad Depositaria es aquella entidad financiera encargada de la custodia los valores, activos financieros y tesorería del plan de pensiones.

Contingencias cubiertas por los planes de pensiones

Los planes de pensiones cubren las siguientes situaciones, cuyo acaecimiento dará lugar al cobro de la prestación:

- La Jubilación, que puede ser ordinaria, anticipada, demorada, así como también la jubilación parcial si lo previesen en este caso las especificaciones del plan de pensiones.

- Fallecimiento del participe o beneficiario

- La Incapacidad permanente total para la profesional habitual, la incapacidad permanente absoluta para todo trabajo y la gran invalidez

- La dependencia severa o gran dependencia

También se podrá disponer total o parcialmente de los derechos consolidados que se dispongan los planes de pensiones en caso de que contezca uno de los siguientes supuestos excepcionales de liquidez:

- La Enfermedad grave (véase aquí más detalles) y el desempleo de larga duración (aquí más detalles).

- Liquidez de los derechos consolidados correspondientes a aportaciones que cuenten con, al menos, diez años de antigüedad, que se aplicará a partir 1/1/2025. Afectará principalmente a planes de pensiones individuales, ya que para que se pueda aplicar a un plan de pensiones de empleo, debería estar recogido en las especificaciones del mismo y en el compromiso por pensiones.

¿Cómo se pueden cobrar los derechos económicos de los planes de pensiones una vez producida una de las contingencias cubiertas?

De una de las siguientes formas:

- A través de un capital único

- En forma de renta, que deberá tener una periodicidad mínima anual. Dependiendo de lo que establezcan las especificaciones del plan de pensiones, esta renta podría ser actuarial (estas se pagan hasta el fallecimiento de beneficiario o hasta alcanzar la duración establecida, lo que ocurra antes) o financiera, así como temporal o vitalicia. Véase aquí más información sobre las opciones de cobro en forma de renta.

- En forma mixta: parte en renta parte en capital.

- A través de cobros flexibles sin periodicidad regular.

Más Información: opciones más adecuadas para rescatar el plan de pensiones

Principios y de los planes de pensiones

Los planes de pensiones se rigen por unos principios y garantías básicas:

- La propiedad de los derechos consolidados es de los partícipes y los beneficiarios. Esos derechos son indisponibles (ilíquidos) hasta que no acaezca una de las contingencias cubiertas o una las causas excepcionales de liquidez.

- Es posibilidad traspasar los derechos acumulados en planes de pensiones a otros planes de pensiones. Las posibilidades de movilización son mayores en los planes de pensiones individuales que en los de empleo.

- Existe una limitación financiera-fiscal de las aportaciones, es decir un importe máximo anual que se puede aportar y reducirse en la declaración de IRPF.

- Es obligatoria la integración del plan de pensiones en un fondo de pensiones.

- Independencia del patrimonio del fondo de pensiones de la gestora que lo administra, lo que garantiza la salud financiera del fondo ante eventualidades que pudiera sufrir la gestora.

- A los planes de pensiones se les aplica un régimen financiero de capitalización individual, que implica que las aportaciones realizadas son invertidas, de acuerdo a la estrategia de inversión del fondo de pensiones en el que está integrado el plan de pensiones, y los rendimientos obtenidos por esa inversión se suman a las aportaciones realizadas en una cuenta individual del participe, de tal forma que, en el momento de acaecimiento de la contingencia (ejemplo, jubilación), la persona cobrará la suma de aportaciones y rendimientos obtenidos menos los gastos de administración y depositaria aplicados.

Tratamiento fiscal de los planes de pensiones

Los planes de pensiones no tienen ni mejor ni peor fiscalidad que otros productos de ahorro-inversión, sino una fiscalidad diferente.

En los planes de pensiones opera el llamado diferimiento fiscal, que significa que la carga tributaria se difiere al momento del cobro de las prestaciones (ejemplo, jubilación), siendo las aportaciones realizadas a los mismos deducibles en el Impuesto sobre la Renta hasta unos límites.

Por tanto, opera el denominado el EET (Exemption, Exemption, taxable), que significa que las aportaciones serán deducibles, los rendimientos durante el periodo de generación estarán exentos, y las prestaciones estarán sujetas a impuesto

En el momento de cobro de la prestación, los rendimientos generados tributaran, al igual que el resto de la prestación, como rendimiento del trabajo (aplicándoseles la escala de gravamen general, en lugar de ir a la escala del ahorro donde son más bajos lo tipos de tributación). No obstante, hay que tener en cuenta que para aquellas personas cuya cuantía de pensión de jubilación sea más baja que su salario medio de carrera y que, por tanto, tengan una más baja presión fiscal durante la jubilación, puede haber oportunidades de optimizar su carga fiscal a través de ese diferimiento fiscal que suponen los planes de pensiones.

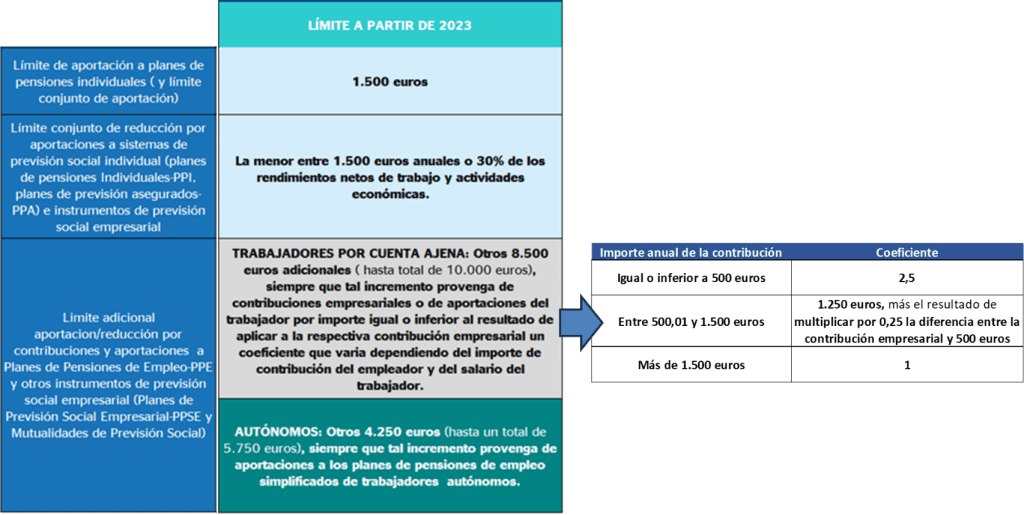

Tratamiento fiscal de las aportaciones a planes de pensiones

Este cuadro muestra los límites de aportación y reducción a planes de pensiones, tanto individuales como del sistema de empleo:

Nota: se aplicará un coeficiente 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución. En este caso, el máximo de aportación del trabajador será igual a 4.250 euros cada uno.

Aportaciones a favor del cónyuge

El límite máximo de deducción por aportaciones del contribuyente a planes de pensiones de los que sea titular su cónyuge, si éste no obtuviese rendimientos netos del trabajo ni de actividades económicas, o los obtuviese en cuantía inferior a 8.000 euros anuales, asciende a 1.000 euros anuales.

Aportaciones a favor de personas con minusvalía

Tratamiento fiscal de las prestaciones a planes de pensiones

El rescate de un plan de pensiones tributa en IRPF íntegramente como rendimiento del trabajo por el 100% de la prestación percibida, con independencia de cuál sea la contingencia por la que se solicita el mismo o el supuesto excepcional de liquidez que genere derecho a rescate que se solicita.

Transitoriamente, la excepción a la regla anterior son los rescates en forma de capital que procedan de aportaciones realizadas con anterioridad a 1/01/2007 , los cuales se benefician de una reducción fiscal del 40% del importe cobrado, siempre y cuando, para las contingencias acaecidas a partir 1 de enero de 2015, se rescate en el año de ocurrencia de la contingencia o en los dos ejercicios fiscales siguientes.

Las prestaciones percibidas en forma de capital por parte de personas con discapacidad, que correspondan a aportaciones anteriores a 2007, de planes de pensiones constituidos a su favor, habitualmente tendrán una reducción en IRPF del 50% . Para los partícipes acogidos al régimen especial para personas con discapacidad, el rescate en forma de rentas estará exento de tributación hasta un máximo de 3 veces el IPREM.

Más Información:

Tratamiento fiscal y de Seguridad Social de los planes de pensiones de empleo