Las pensiones no contributivas de jubilación en 2026

El importe mensual de la pensión no contributiva completa supera en 2026 los 600 euros mensuales, alcanzado los 628,8 euros mensuales (8.803,20 euros anuales). Vemos cuales son, en 2026, los requisitos para acceder a la pensión no contributiva de jubilación y para mantener el derecho al cobro de la misma, así como los importes a cobrar en función de la situación familiar y de las rentas e ingresos.

Requisitos para percibir una pensión no contributiva de jubilación en 2026

Son los siguientes:

- Ser mayor de 65 años en la fecha de la solicitud.

- Residir legalmente en territorio español y haberlo hecho durante, al menos, 10 años entre los 16 años y la edad de devengo de la pensión, de los cuales 2 años deberán ser consecutivos e inmediatamente anteriores a la fecha de la solicitud.

- Carecer de rentas o ingresos suficientes, según lo indicado a continuación

¿En que consiste el requisito de carencia de ingresos?

El requisito de carencia de rentas o ingresos suficientes se acredita cuando la suma, en cómputo anual, de los ingresos personales del solicitante es inferior al importe anual de la pensión (8.803,20 €).

Si el solicitante carece de rentas o ingresos personales en los términos señalados en el párrafo anterior pero se encuentra integrado en una unidad económica, se entenderá cumplido el requisito de carencia de rentas o ingresos cuando la suma de las rentas o ingresos, en cómputo anual, de todos los miembros de la unidad económica, incluidos los de la persona solicitante, no supera el límite de acumulación de recursos que le sea aplicable en función del número de personas que integran la unidad económica.

Existirá unidad económica en todos los casos de convivencia del beneficiario con otras personas unidas con aquel por matrimonio o por lazos de parentesco de consanguinidad o adopción hasta el 2º grado. El parentesco por consanguinidad hasta el 2º grado alcanza a padre, madre, abuelos, nietos, hijos, y hermanos del solicitante.

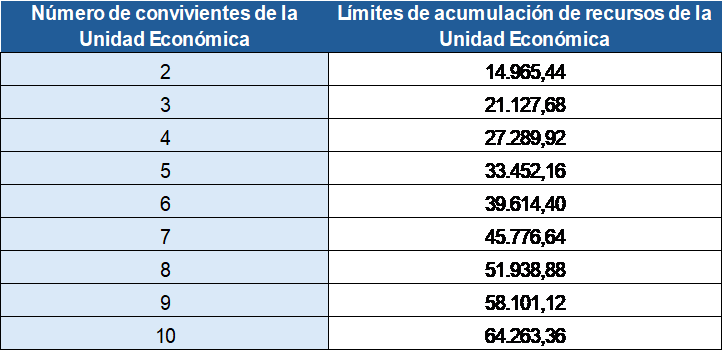

Los importes del límite de acumulación de recursos aplicable en función del número de personas que integran la unidad económica son los siguientes:

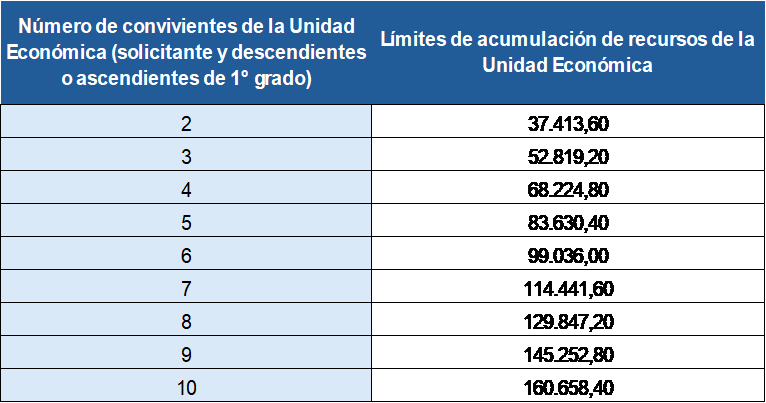

No obstante, si la convivencia se produce entre el solicitante y sus descendientes o ascendientes en primer grado (padre, madre, hijo/s), lo sean por consanguinidad o por adopción, el límite de acumulación de recursos aplicable en función del número de personas que integran la unidad económica se incrementa en 2,5 veces, siendo los importes los siguientes:

Importe de las pensiones no contributivas de jubilación 2026

La cuantía anual de las pensiones no contributivas se establece cada año en la Ley de Presupuestos Generales del Estado (LPGE). Estos son los importes:

Beneficiarios no integrados en una unidad económica

En el caso de beneficiarios no integrados en una unidad económica el importe de la pensión completa asciende 8.803,20€ anuales. En el supuesto de que el beneficiario disponga de rentas o ingresos personales superiores al 35% de ese importe anual fijado para la pensión no contributiva completa (3.081,12 €), la cuantía de la pensión completa señalada (8.803,20 euros) se reduce en un importe igual a la cantidad en que los ingresos personales, en cómputo anual, excedan del porcentaje indicado.

Si efectuada la reducción en función de las rentas o ingresos personales, el resultado fuera inferior al 25% del importe de la pensión establecida en la Ley de Presupuestos Generales del Estado, la pensión a reconocer será como mínimo el 25% del importe de la pensión establecida en esa LPGE (es decir, en 2026, como mínimo 2.200,80 €).

En el caso de beneficiarios integrados en una unidad económica

La cuantía de la pensión completa también asciende 8.803,20€ anuales. En el supuesto de que el beneficiario disponga de rentas o ingresos propios superiores al 35% del importe anual fijado para la pensión no contributiva (3.081,12 €), la cuantía de la pensión completa indicada (8.803,20 euros) se reduce en un importe igual a la cantidad en que los ingresos personales, en cómputo anual, excedan del porcentaje indicado.

Si la suma de las rentas o ingresos anuales de la unidad económica más la pensión no contributiva, reducida en su caso, por la rentas o ingresos personales del beneficiario, supera el límite de acumulación de recursos aplicable, la pensión se reduce para no sobrepasar el mencionado límite.

Si efectuadas las reducciones indicadas anteriormente, el resultado fuera inferior al 25% del importe de la pensión establecida en la Ley de Presupuestos Generales del Estado, la pensión a reconocer es como mínimo el 25% del importe de la pensión establecida en la LPGE (como mínimo, 2.200,80 € en 2026).

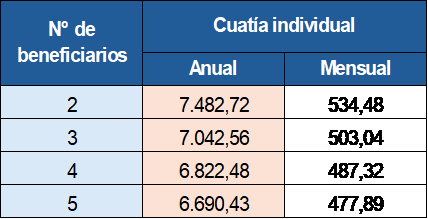

Cuando existe más de un beneficiario de pensión no contributiva integrado en una misma unidad económica

En este caso, la cuantía individual de cada beneficiario se calcula conforme a la siguiente fórmula de cálculo:

- A la cuantía anual de la pensión no contributiva establecida en la LPGE (8.803,20 euros en 2026), se le suma el 70% de esa misma cuantía, tantas veces como número de beneficiarios menos uno haya en la misma unidad económica.

- El resultado se dividide entre el número de beneficiarios con derecho a pensión existan en la misma unidad económica.

Estos serían los importes en el caso de existir más de un beneficiario de pensión no contributiva en la misma unidad económica:

En este caso de existir más de un beneficiario de pensión integrado en la misma unidad económica, también se aplican estas reglas:

- En el supuesto de que los beneficiarios dispongan de rentas o ingresos propios superiores al 35% del importe anual fijado para la pensión no contributiva (3.081,12 €), la cuantía individual anual de la pensión establecida se reduce en un importe igual a la cantidad en que los ingresos personales, en cómputo anual, excedan del porcentaje indicado.

- Si los beneficiarios conviven con personas no beneficiarias, la suma de las rentas o ingresos anuales de la unidad económica más las pensiones no contributivas, reducidas en su caso, por la rentas o ingresos personales del beneficiario, no pueden superar el límite de acumulación de recursos aplicable visto anteriormente. De superarse, cada una de las pensiones se reduce en igual cuantía, para no sobrepasar el mencionado límite.

- Si efectuadas las reducciones indicadas anteriormente, el resultado fuera inferior al 25% del importe de la pensión establecida en la Ley de Presupuestos Generales del Estado (25% de 8.803,20€), la pensión individual a reconocer a cada beneficiario será como mínimo el 25% del importe de la pensión establecida en la LPGE (es decir, 2.200,80 € en 2026).

Más Información

Importe de las pensiones mínimas y de las pensiones no contributivas para 2026