Cuanto podrías cobrar de más por cada año que retrases el acceso a tu jubilación: entre 4.800€ y 13.500€, o un 4% más de pensión

La cuantía se calcula de forma individualizada y dependerá de la pensión anual inicial, existiendo 3 opciones de incentivo por demora: porcentaje adicional de pensión, pago único u opción hibrida que combina las dos anteriores.

Cualquier trabajador puede voluntariamente retrasar su edad de jubilación una vez cumplido el requisito de años necesarios para el acceso a su jubilación (15 años cotizados, 2 de los cuales en los últimos 15 años previos al hecho causante de la jubilación).

El retraso de la edad de jubilación una vez cumplida la edad ordinaria de jubilación y la prolongación de la vida laboral, que es posible tanto para trabajadores por cuenta propia como para asalariados (empleados), dará derecho a una serie de beneficios y bonificaciones en su futura pensión de jubilación.

Opciones de incentivos de demora por retrasar la edad de jubilación

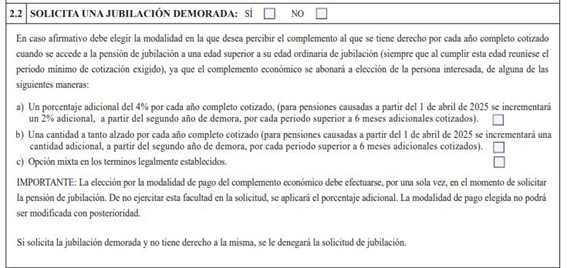

Este incentivo de demora se puede disfrutar de tres modos diferentes, a elegir por la persona beneficiaria entre:

1. Porcentaje adicional

El “porcentaje adicional de pensión” consiste en un incremento del 4% por cada año completo trabajado, y por tanto cotizado, después de cumplir la edad ordinaria, que se sumará al importe de la pensión de jubilación.

Como novedad de la última reforma, desde el 1 de abril de 2025, a partir del segundo año de demora de la jubilación, los periodos superiores a 6 meses e inferiores a un año también podrán computarse y recibirán un porcentaje adicional del 2%, sin necesidad de esperar a acumular otro año completo de demora.

El porcentaje adicional se recibirá mensualmente, una vez el individuo se jubile, aplicando el incremento porcentual correspondiente a la pensión que reciba cada mes durante el resto de su vida.

El importe de pensión así calculado incluyendo la bonificación por demora no podrá ser superior en ningún caso al límite de pensión máxima del Sistema de Seguridad Social.

Sin embargo, si la cuantía de la pensión reconocida alcanza el indicado límite de pensión máxima sin aplicar el porcentaje adicional por demora o aplicándolo solo parcialmente, el pensionista tendrá derecho, además, a percibir anualmente una cantidad cuyo importe se obtendrá aplicando al importe de dicho límite de pensión máxima, vigente en cada momento, el porcentaje adicional por demora no utilizado para determinar la cuantía de la pensión, redondeado a la unidad más próxima por exceso.

Esa cantidad adicional se devengará por meses vencidos y se abonará en 14 pagas, sin que la suma del importe de la cantidad adicional por demora y el de la pensión que tuviera reconocidas el interesado, en cómputo anual, pueda superar la cuantía del tope máximo de la base de cotización vigente en cada momento (en 2026, 61.214,40 euros anuales).

2. Cantidad a tanto alzado

Consistirá en un pago único por cada año adicional cotizado una vez cumplida la edad ordinaria de jubilación, que se recibiría en el momento que se accede a la jubilación. El importe de ese pago único dependerá de los años que se haya cotizado cuando se llega a la edad legal de jubilación ordinaria. Se aplica un incremento del 10% sobre el resultado de la fórmula general si se tienen 44 años y 6 meses o más cotizados.

El trabajador recibirá como cantidad a tanto alzado, por cada año de demora tras el momento de jubilarse, una cantidad que puede oscilar entre los 4.800 y los 13.500.

La cuantía de este pago único varía en función de los años de cotización acreditados en la fecha en que se cumplió la edad de jubilación ordinaria.

Por cada año completo cotizado entre la fecha en que cumplió dicha edad y la del hecho causante de la pensión, el complemento económico ascenderá al resultado de multiplicar la cuantía resultante de la fórmula siguiente por el número de años cotizados:

- Si ha cotizado menos de 44 años y 6 meses, por cada año cotizado entre la fecha en que cumplió la edad legal de jubilación se aplicará la siguiente fórmula:

- Si ha cotizado, al menos, 44 años y 6 meses, el importe anterior se aumenta un 10%:

3. Fórmula mixta

La fórmula mixta combina las dos anteriores. Podrán optar por esta opción híbrida los trabajadores que retrasen entre 2 y 10 años la edad de jubilación. La opción mixta consistirá en:

- Un porcentaje adicional del 4% por cada año completo de la mitad de los años (de demora) que se continúe trabajando después de la edad legal de jubilación. Es decir, lo que vendría a ser lo mismo, un 2% por cada año que demore el acceso a la jubilación.

- Más una cantidad a tanto alzado, por cada año completo cotizado que haya transcurrido entre la edad legal de jubilación y la fecha efectiva de jubilación, que ascenderá a la mitad de la que le correspondería si hubiera elegido el incentivo de demora solamente mediante una cantidad a tanto alzado.

El incentivo en esta fórmula mixta se calcula en función del número de años cotizados entre la fecha de cumplimiento de la edad ordinaria de jubilación y la fecha efectiva de jubilación (es decir, del número de años de demora):

- Entre 2 y 10 años completos cotizados: Se toma la mitad de los años cotizados y se redondea hacia abajo (al número entero inferior). Por cada uno de esos años, se aplica un porcentaje adicional del 4% a la pensión. Para los años restantes, se recibe una cantidad a tanto alzado.

- Más de 11 años completos cotizados. El complemento consiste en una cantidad a tanto alzado por 5 años y un porcentaje adicional del 4% por cada uno de los años restantes.

Un ejemplo: cuanto recibiría la persona en función de si elije el porcentaje adicional de pensión, el pago único o la opción mixta

| Opción de demora de la edad de jubilación elegida por el trabajador | Importe del incentivo |

|---|---|

| Si elige la opción del 4% adicional por cada año de demora | Al jubilarse su pensión se incrementaría en 120 euros al mes (incrementa su base reguladora un 4% por cada año que alarga su vida laboral). |

| Con la opción del capital a tanto alzado, por cada año de demora | En el momento de jubilarse recibe un pago extraordinario de 15.414 euros (7.707 euros por cada uno de los 2 años de retraso en la edad de jubilación). |

| Con la opción mixta (capital +% adicional) | En el momento de jubilarse recibe un pago extraordinario de 7.707 euros y, además, su pensión se incrementa en 60 euros al mes. Es decir, un incremento del 4% por el primer año (la mitad del período cotizado) y 7.707 euros por el segundo año que ha retrasado su edad de jubilación (el período restante). |

El Simulador de pensión de jubilación del Portal Tu Seguridad Social permite estimar qué pensión tendrías si demoras tu jubilación

En el simulador de jubilación del portal "Tu Seguridad Social" es posible obtener una estimación personalizada de prestación en caso de demora de la edad la jubilación y ver cuál de las tres opciones (porcentaje adicional del 2% o 4%, pago único o mixta) resulta más favorable a cada persona.

Además, el Simulador de jubilación del Portal Tu Seguridad Social permite modificar situaciones personales como la intención de extender tu vida laboral para realizar esta estimación y compararlo con la jubilación a la edad ordinaria.

Requisitos exigidos para poder acceder a la jubilación demorada

Son los siguientes y deben cumplirse en el momento de la solicitud de pensión:

- Haber cotizado, como mínimo, 15 años a la Seguridad Social en el momento de cumplimiento de la edad legal de jubilación.

- Acceder a la jubilación a una edad posterior (al menos 1 año) a la edad legal de jubilación ordinaria.

Incompatibilidades de la Jubilación demorada

La jubilación demorada es incompatible con otras modalidades de jubilación como la flexible o la anticipada.

Sin embargo, desde el 1 de abril de 2025, los incentivos de demorar la jubilación sí que son compatibles con la jubilación activa. No obstante, mientras la persona se mantenga en situación de jubilación activa no se generará incremento alguno del complemento por demora por el transcurso del tiempo.

¿Cómo solicitar las bonificaciones por jubilación demorada?

Cuando la persona vaya a solicitar la jubilación, debe cumplimentar el apartado dedicado a la jubilación demorada en el formulario de solicitud de su pensión.

Fecha de efectos de la pensión de jubilación en caso de jubilación demorada

En el caso de trabajadores en situación de alta, la jubilación tendrá efectos económicos desde el día siguiente al cese en la actividad, siempre que la solicitud se haya realizado dentro de los 3 meses anteriores o posteriores al cese. Si se solicita con posterioridad, los efectos económicos tendrán una retroactividad máxima de 3 meses.

Beneficios para las empresas por el retraso de la edad de jubilación de sus trabajadores

Las empresas en las que desarrollen su actividad los trabajadores que opten por retrasar su jubilación respecto a la edad legal ordinaria (65 o 67 años, en función del periodo cotizado) estarán exentas de las cotizaciones por contingencias comunes de esos trabajadores que retrasen la jubilación, salvo por incapacidad temporal.

Además, las empresas empleadoras tendrán una reducción del 75% de la cotización durante la situación de incapacidad temporal de los trabajadores que hayan cumplido 62 años.